證券時報網

聶英好

2024-10-17 10:54

光伏賽道突傳大消息。

臨近午盤,A股光伏板塊突然放量拉升,金剛光伏一度大漲超15%,東方日升、晶澳科技、安彩高科等個股跟漲。消息面上,一份《關于召開防止行業內卷式惡性競爭座談會的通知》(以下簡稱《通知》)在業內瘋傳,中國光伏行業協會于10月14日上午在上海召開防止行業內卷式惡性競爭座談會,主題是“有序化解供需失衡,出清過剩產能”。

午后,A股三大指數走強,創業板指、滬指、深成指一度漲逾2%。鴻蒙、軍工、化債、并購重組等方向漲幅居前,滬深京三市上漲個股近5000只。

分析人士指出,這場會議的召開意味著,光伏行業的產能過剩問題已經在業內引起重視,市場預期,行業的頭部企業有可能達成反內卷,停止降價傾銷,甚至減產等共識,這對于當前的光伏行業而言,無疑是好消息。

展望后市,有機構分析認為,行業進入底部區間,靜待供需再平衡。由于供需失衡導致價格大幅下跌,目前基本全行業均進入虧損狀態,光伏各環節新產能投放基本暫停,供應總量雖然過剩,但動態產銷接近均衡,產業鏈景氣度進一步下行空間有限,預計各環節利潤從2025年起邊際修復。

光伏飆漲

今日臨近午盤,A股光伏板塊突然放量拉升,金剛光伏一度大漲超15%,截至14:30,漲幅回落至7.74%;國晟科技漲停,東方日升、晶澳科技、安彩高科、宇邦新材、中來股份、阿特斯等光伏個股亦集體走強。

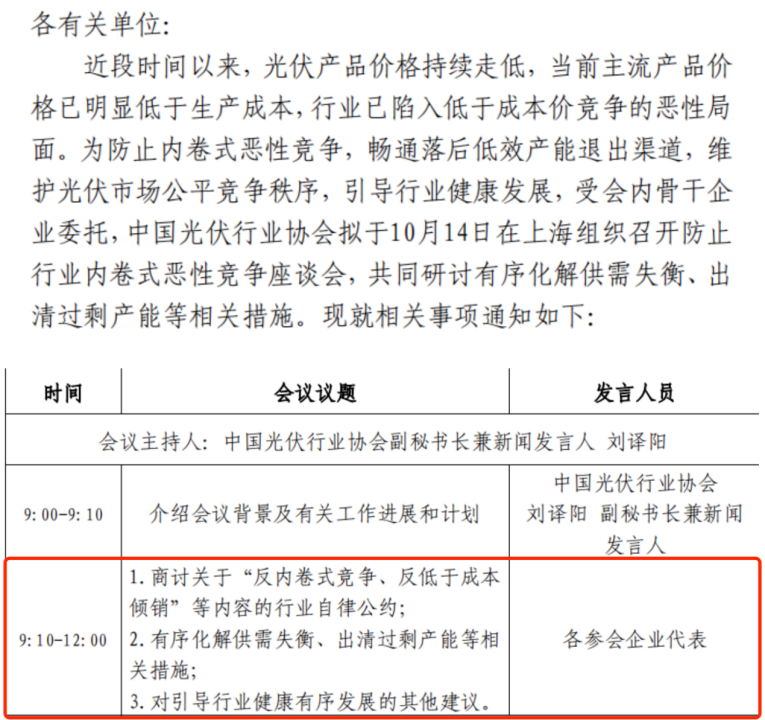

消息面上,一份《關于召開防止行業內卷式惡性競爭座談會的通知》(以下簡稱《通知》)在業內瘋傳,其中顯示,中國光伏行業協會于10月14日上午在上海召開防止行業內卷式惡性競爭座談會,主題是“有序化解供需失衡,出清過剩產能”。

《通知》稱,近段時間以來,光伏產品價格持續走低,當前主流產品價格已明顯低于生產成本,行業已陷入低于成本價競爭的惡性局面。為防止內卷式惡性競爭,暢通落后低效產能退出渠道,維護光伏市場公平競爭秩序,引導行業健康發展,受會內骨干企業委托,中國光伏行業協會擬于10月14日在上海組織召開防止行業內卷式惡性競爭座談會,共同研討有序化解供需失衡、出清過剩產能等相關措施。

據21財經,光伏巨頭——隆基綠能回應稱,公司有參加該座談會,會議具體內容暫時還沒有消息。行業目前的排產是根據市場供需關系去調整的,沒有哪一方要求減產。目前的局面還是行業供需關系錯配導致的,行業還沒有明顯的改善,但是通過市場手段,行業逐漸也會好轉,但是需要時間,目前還沒有特別明顯的變化。

分析人士指出,這場會議的召開意味著,光伏行業的產能過剩問題已經在業內引起高度重視,市場預期行業的頭部企業有可能達成反內卷,停止降價傾銷,甚至減產等共識,這對于當前的光伏行業而言,無疑是好消息。

今年以來,光伏行業的供需失衡問題愈發嚴峻。中國光伏行業協會名譽理事長王勃華日前預測,2024年全球光伏新增裝機預計為390GW—430GW,其中中國光伏新增裝機預計為190GW—220GW。根據工信部數據,2024年上半年,我國組件產量達271GW。

另據光伏行業規范公告企業信息和行業協會測算,2024年上半年,全國光伏多晶硅、硅片、電池、組件產量同比增長均超過30%,光伏組件出口量同比增長近20%。

這意味著,僅上半年的產量就已經超過了我國全年的預計裝機需求,并且還是在產能利用率偏低的情況下。假設今年下半年保持相同產量,則我國全年供給量將達到全球光伏裝機需求的1.3倍左右,產能過剩的嚴峻性不容忽視。

中信期貨的最新報告指出,截至2024年年中,主材各環節名義產能均突破1000GW,行業開工率回落至45%—65%,未來一年供給總量過剩格局大概率將延續,從區域分布來看,我國在光伏主材供應鏈處于明顯領先地位,各環節產能占全球的比重普遍在85%—95%之間。

價格全線下跌

受供需失衡影響,光伏產業鏈價格出現了大幅下跌。據中國光伏行業協會數據,2024年上半年,國內多晶硅料、硅片價格下跌幅度超過40%,電池片、組件價格下跌超15%。

今年三季度,光伏全產業鏈的降價趨勢并未終止,其中,硅料前期價格降幅較大,且已跌破成本線,處于“跌無可跌”的境地,因此三季度價格變化較小;P型硅片同樣因前期價格降幅較大,三季度暫時進入價格筑底;N型硅片價格則繼續下跌,210mm/130μm單晶N型硅片今年來價格已腰斬,成為今年跌幅最大的產品。

國金證券電新首席分析師姚遙指出,當下光伏產能出清慢于預期,許多光伏企業在虧損、現金流緊張的情況下仍然堅持生產,是基于景氣度短期內有望反轉的判斷。

國金證券研究所所長蘇晨認為,普遍虧損的情況不會是光伏行業的常態,不具備成本優勢、技術優勢的部分二三線企業將面臨淘汰壓力,本輪周期后行業集中度將再提升。

TCL創始人、董事長李東生近日表示,賣得越多虧得越多,是因為賠本賣,行業市場體系扭曲了,這種現象肯定是不可持續的。

展望后市,中信期貨認為,行業進入底部區間,靜待供需再平衡。由于供需失衡導致價格大幅下跌,目前基本全行業均進入虧損狀態,光伏各環節新產能投放基本暫停,供應總量雖然過剩,但動態產銷接近均衡,產業鏈景氣度進一步下行空間有限,預計各環節利潤從2025年起邊際修復。對于光伏企業而言,減少惡性內卷、保持健康的現金流、謀求合適的出海機會、加強新技術研發等手段是行業低谷期的有效措施。

校對:王錦程