證券時報網

劉燦邦

2024-08-13 21:45

過去5年,醫藥國企毛利率水平持續改善,大多數公司堅持高分紅政策,國企市值管理工作重要性正逐步提升。新一輪醫藥國企改革的重點將在中藥、血制品與流通板塊這三大重點領域。通過資產優化和聚焦主業、管理層變更、品牌價值與產品力重塑、營銷改革推動核心產品放量、降本增效等,有望提升醫藥國企整體盈利水平。疊加新國九條,其有望迎來新一輪增長。當前,華潤三九、太極集團等已通過國企改革提升了經營業績。

來源:新財富雜志(ID:xcfplus)

作者:余文心(海通證券研究所副所長、醫藥行業首席分析師)

01

國企改革正當時,新一輪國改再出發

1978年以來,我國分多個階段開展國企改革,包括經營管理方式改革、企業制度改革、國資監督管理體制改革與深化改革等,這些舉措從不同維度助力國有企業實現改革發展,具有重要的指導性意義。

2020年6月,中央全面深化改革委員會第十四次會議審議通過《國企改革三年行動方案(2020-2022年)》。該方案從更大范圍、更高層次對國有企業實施深入改革。伴隨國企改革三年行動的實施,我國在形成更加成熟、更加定型的中國特色現代企業制度和以管資本為主的國資監管體制、推動國有經濟布局優化和結構調整、提高國有企業活力和效率上取得明顯成效,做強做優做大了國有資本和國有企業,增強了國有經濟的競爭力、創新力、控制力、影響力、抗風險能力。2023年,新一輪國企改革開啟,改革進入深水區。

得益于國企改革,過去5年,醫藥國企的毛利率水平持續改善,大多數公司堅持高分紅政策。國企市值管理工作重要性正逐步提升。2024年1月,國務院國資委表示,將進一步研究把市值管理納入中央企業負責人業績考核,引導中央企業負責人更加重視所控股上市公司的市場表現,及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。

醫藥國企改革的重點在中藥、血制品與流通板塊。在中藥板塊,有21家A股中藥上市公司實控人為國資背景,2023年,中藥國企的營收、利潤以及市值占比均超過60%,其收入體量與盈利能力在行業中均占據絕對優勢。在血制品板塊,由于其醫療資源品的屬性,在國家強監管、政策準入高門檻的背景下,國資開啟布局,通過并購血制品企業后進行資源整合,提升企業獲取漿站的能力。在醫藥流通板塊,行業集中度逐步提升,強者恒強趨勢持續演繹,國藥、華潤等國企占據頭部地位,國改有望提升行業規范,助力提高藥品流通效率。

我們認為,新一輪國改在以上三個重點醫藥領域有望實現突破,疊加新國九條鼓勵分紅,國企將提升對于市值管理的重視程度,醫藥國企有望迎來新一輪增長。

02

國企改革多階段持續推進,國有經濟競爭力持續提升

國企改革是助推中藥企業發展的重要抓手。國企在中藥上市公司中占據重要地位。21家A股中藥上市公司實控人為國資背景,數量占比為30%(剔除ST或ST*)。2023年,其營業收入占比為63%,歸母凈利潤占比為61%,市值占比為60%。中藥國企的收入體量與盈利能力在行業中均占據絕對優勢。2020年國企改革三年行動啟動后,國資開始加速注入中藥企業,華潤入主昆藥集團、國藥入主太極集團,昆藥集團和太極集團變更為國資委直屬企業,廣譽遠、康恩貝由民營企業收歸地方,佛慈制藥的實控人從蘭州市國資變更為甘肅省國資。部分企業存在流程效率較低、業務結構不合理、新產品研發落地速度較慢、銷售體系不先進或激勵模式不高效等問題,國企改革有望高效解決現有問題。

A股21家中藥上市公司中,有5家為中央國資實際控股,16家具備地方國資屬性,有國企背景的企業占比約30%,另有三家分別是在港股上市的中藥國企,分別為中國中藥、同仁堂科技與同仁堂國藥。A股所有上市公司中,具備國企背景的企業占比為28%,其中醫藥占比為16%,中藥行業有國企背景的公司數量占比高于全市場平均水平。中藥國企的歸母凈利潤率平均值為9%(剔除負值),而其中相對較高的國企利潤率水平可達15%以上,通過不斷提升盈利能力與降本增效,我們認為,未來中藥國企改革有望進一步優化企業凈利潤率水平。

近年來,國家陸續出臺多項高規格政策,大力支持中醫藥產業發展,重點推動中藥質量提升和產業高質量發展,加強中醫藥人才隊伍建設,多方位全鏈條促進中醫藥行業發展提質增速,同時將中藥行業地位進一步提升,從審評、支付與產業端等多維度加大支持力度。

在審評端,近年來國家藥監局在中藥創新藥的注冊分類及申報、審批流程等方面就已經給予了政策支持,開辟了具有中醫藥特色的注冊申報路徑,構建中藥“三結合”審評證據體系,促進具備臨床價值的中藥創新品種上市。在支付端,將符合條件的中醫醫藥機構納入醫保定點,提高中藥和中醫醫療服務項目納入醫保支付范圍,并指出中醫醫療機構可暫不實行疾病診斷相關分組(DRG)付費,在醫保終端覆蓋范圍、醫療服務、產品價格和支付方式上給予較大支持。中成藥集采價格降幅相對溫和,獨家品種普遍降幅更低。在產業端,支持上游中藥材高質量發展,促進中藥材種植質量提升與中藥材規范化種植;深入推進中醫藥人才隊伍建設,實施中醫藥傳承與創新“百千萬”人才工程,中醫藥人才規模快速增長;提升中醫藥服務的可及性,促進中、西醫藥相互補充、協調發展,提升基層醫療衛生機構中醫藥服務能力。

03

展望國改內容,八大關鍵點值得關注

一是資產優化和聚焦主業。部分中藥企業追求橫向并購擴張,收購或并購部分無效資產,相關資產與企業整體發展協同性較差,影響企業盈利水平與經營效率。國企改革助推相關企業通過股權結構優化,剝離協同性較差資產,促使企業聚焦主業發展,提升企業整體經營效率。

二是管理層變更推動治理結構改善。核心管理層實現變更,可以為中藥國企帶來治理新氣象。多家華潤系與地方中藥國企完成核心管理團隊變更,新任管理層在企業治理與營銷改革等方面具備豐富經驗。我們認為,核心管理層對于企業治理具有重要影響力,完成管理層變更將有效助推國企進行治理體系變革,為國企改革奠定堅實基礎。

表:中藥國企改革中多位核心高管完成變更

三是推出激勵方案,有效激發內部動能。中藥國企陸續出臺股權激勵方案。各公司激勵方案中,基本對未來業績增長率、研發投入以及分紅比例等制定明確目標。我們認為,中藥國企出臺激勵方案,可以提升傳統中藥國企經營效率,企業長期業績增長確定性會顯著提升。

四是品牌價值與產品力重塑。優異的品牌價值與明確的產品療效是中藥國企具備的兩大優勢。品牌價值能夠有效賦能中藥企業在產品推廣與營銷,核心產品的可靠臨床價值是中藥企業的生命力。中國醫藥品牌價值前15強中有6家為中藥國企,占比40%。我們認為,中藥國企普遍憑借悠久的歷史傳承積淀,在長久的競爭中流傳至今,品牌價值在其中發揮巨大作用,品牌也是中藥國企未來長遠發展的核心競爭力。中藥國企擁有眾多具備良好口碑以及可靠臨床價值的中藥品種,如太極的藿香品種、片仔癀系列、華潤三九的三九感冒靈系列以及東阿阿膠的阿膠系列產品等。優質產品具備終端提價能力,助推終端銷售實現量價齊升。

五是營銷改革推動核心產品放量。中藥國企擁有較高的品牌價值與產品力,國企改革后,通過營銷戰略升級,東阿阿膠、太極集團、達仁堂在核心產品的銷售量上有明顯提升。我們認為,國企改革重點推動營銷戰略升級,有效推動中藥單品種的快速放量,為國企業績改善奠定基礎。中藥國企采取積極的營銷手段,推動核心品種多渠道快速放量,注重中藥院內與院外渠道的拓展方式,同時將一線銷售團隊的薪酬獎金更多與業績相掛鉤,激發銷售團隊的能動性,有效促進核心品種的一線銷售。

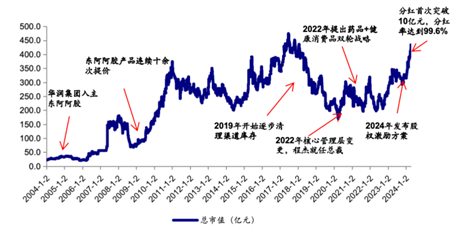

圖:東阿阿膠歷史總市值變化情況

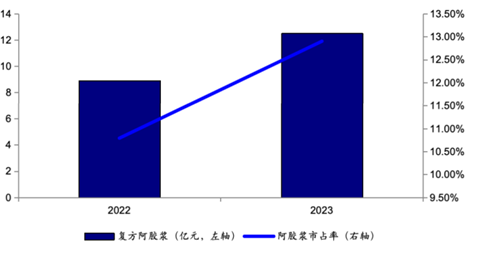

圖:2023年東阿復方阿膠漿藥店終端銷售規模與市占率快速提升

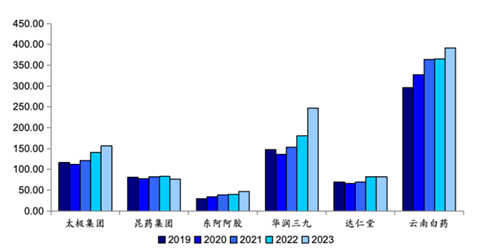

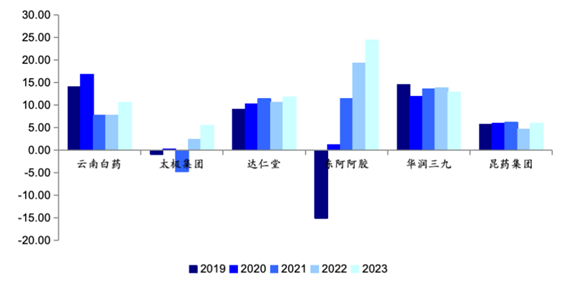

六是降本增效提升盈利能力。國企改革主要為相關企業帶來兩方面的業績改善:營收規模增長與銷售凈利率提升。太極集團、東阿阿膠、云南白藥等企業營收近5年保持相對快速增長,通過內部結構優化,營銷模式變革,國改中藥公司保持相對快速增長。除此之外,通過內部降本增效實現費用率降低,有效拉動銷售凈利率增長。我們認為,國企改革有效帶動企業降本增效,提升整體盈利水平。

圖:國企改革相關中藥企業近5年營收變化情況(單位:億元)

圖:國企改革相關中藥企業近5年凈利潤率有變化情況(單位:%)

七是在血制品行業的國改,關鍵在于賦能新漿站審批。國企改革有望助力企業資源整合效率提升。國家對于血制品行業監管程度高,具備較高的政策準入門檻,同時具有資金密度高的特點。國企入主血制品企業有望充分發揮資源整合能力,通過資金與資源投入提升企業運營能力,助推企業實現降本增效。國資將有效提升企業對于新漿站審批獲取能力,國家對企業申請單采血漿站有著極高的要求,我們認為,擁有國企、央企背景的企業依托集團與各地戰略合作背景,能積極爭取各級政府及衛生健康行政主管部門支持,申請新漿站的能力更突出。當前,天壇生物、博雅生物、華蘭生物、派林生物均在申請、建設新漿站,我們認為,后續應關注企業新增漿站的數量、覆蓋區域以及建設后拿采漿證的時間。

八是在流通行業的國改,關鍵在于股權激勵計劃逐步落地,創新業態布局提升效能。股權激勵出臺能激發內部活力。國企推動創新業務發展,利用產業鏈優勢提升效能。上海醫藥和華潤醫藥在化藥、創新藥、中藥領域均有布局,國藥在醫藥流通行業是絕對的龍頭,但制藥業務剛剛起步。流通國企有望通過在醫藥產業鏈上下游進行創新業務布局,充分發揮渠道優勢。

04

醫藥國企改革的經典案例

華潤三九

華潤三九是中藥品牌OTC王者,“內生+外延”驅動長期穩健成長。在華潤入主后,開始引領國企改革征程。華潤三九起源于1985年成立的深圳南方制藥廠,2000年3月在深交所上市。其核心業務定位于CHC健康消費品和處方藥領域,產品覆蓋領域廣,產品線豐富。2008年三九正式加入華潤集團,開啟國企改革新征程,公司迎來快速發展期。

公司上市后歷經“品牌夯實期+并購擴張期”。第一階段,999品牌知名度不斷夯實,核心產品999感冒靈、999皮炎平等實現快速放量;第二階段,三九醫藥加入華潤集團,開始陸續剝離非主營業務,并在集團推動下完成一系列收并購項目,聚焦中醫藥主業。在兒科、骨科、婦科、肝膽、腫瘤、康復慢病等領域不斷豐富產品管線,銷售規模不斷成長。

未來,要留意其產品銷售不及預期,配方顆粒國標備案不及預期等風險。

昆藥集團

昆藥集團在華潤入主引領改革后,戰略重塑,定位為“銀發經濟領導者”。2022年5月,華潤三九向華立醫藥及其一致行動人華立集團收購其持有的昆藥集團28%股份。2022年12月,華潤三九正式入主昆藥集團,有望幫助昆藥集團在品牌重塑與營銷改革方面進行提升。同時,公司戰略定位為“銀發健康產業的引領者”,聚焦老齡化賽道。

昆藥品牌始創于1381年,具備旺盛生命力,以三七為核心的中藥材造就了昆藥的核心品種血塞通系列,加入華潤體系之后有望借助三九在品牌塑造方面的優勢。同時,其營銷架構與渠道改革,核心品類放量可期。公司事業部結構調整后,成立昆中藥1381、KPC 1951與三七口服777三大事業部,進一步優化內部營銷組織架構。我們認為,昆藥營銷組織架構與渠道改革后,內部營銷結構得到優化,同時優化產品品牌力以及院內外渠道營銷能力,有望助推核心產品血塞通口服系列院外快速放量。

對于未來,要留意其改革推進不及預期、核心產品放量不及預期、行業政策等風險。

太極集團

太極集團在國藥集團入主后進行深化改革,聚焦中藥主業,資產整合提升經營效率。2021年國藥集團控股太極集團,混改正式落地,進一步加強其在化藥、中成藥及商業流通板塊的競爭能力,太極集團也將獲得國藥集團在經營管理、渠道協同、資源整合等方面的優勢。混改后,其業績實現快速增長,2023年實現歸母凈利潤8.22億元,同比增長131.99%。通過混改,太極集團實現從總部到子公司的全方位“瘦身健體”。總部層面全面梳理整合并重新制定職能部門職責,根據專業條線統一業務歸口,總部部門由原來的39個減至27個。子公司層面,中藥材資源板塊子公司采取“一套班子、兩塊牌子”方式整合;醫藥流通板塊按區域整合運營管理機構,壓縮管理層級;理順醫藥工業、醫藥流通等業務板塊的產權關系和管理層級;按照“一企一策”“分類處置”的原則,加快清理處置“兩非”(非主業、非優勢業務)“兩資”(低效、無效資產)企業,輕裝上陣。

未來的風險上,要注意核心產品放量不及預期,經營效率改善不及預期等。

達仁堂

達仁堂作為中藥老字號,通過混改助推營銷改革,迎風新生。老字號達仁堂于1914年在天津創辦,創始人樂達仁是有著三百年歷史的“樂家老鋪”(北京同仁堂的前身)的正宗后裔。達仁堂于2021年3月完成國企混改,混改后,津滬深生物醫藥科技有限公司持股67%、渤海國資持股33%。2022年5月,中新藥業更名為津藥達仁堂集團股份有限公司。在混改完成后,“三核九翼”整體戰略規劃在公司層面落地實施,產品銷售條線偏向以科室與產品自身特點為導向。2022年上半年,公司在原有的銷售平臺基礎上對產品線進行了梳理。2023年,公司工業收入49.3億元,同比保持兩位數增長,再創新高。系統推進“三核九翼”戰略,持續深耕主品有戰績,銷售額過億品種達到10個。

風險上,要留意營銷改革不及預期,二線品種放量不及預期。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區華富街道蓮花一村社區皇崗路5001號深業上城T1棟59樓