證券時(shí)報(bào)網(wǎng)

孫憲超

2024-10-18 22:43

6月11日,在獲批十余天后,廣發(fā)中證國(guó)新港股通央企紅利ETF(520903)、南方中證國(guó)新港股通央企紅利ETF(520663)、景順長(zhǎng)城中證國(guó)新港股通央企紅利ETF(520993)三只中證國(guó)新港股通央企紅利ETF開(kāi)啟認(rèn)購(gòu)!

在紅利資產(chǎn)受資金青睞的大趨勢(shì)下,首批中證國(guó)新港股通央企紅利ETF產(chǎn)品加速入場(chǎng)。

01

首批中證國(guó)新港股通央企紅利ETF

長(zhǎng)期配置價(jià)值突出

廣發(fā)中證國(guó)新港股通央企紅利ETF、南方中證國(guó)新港股通央企紅利ETF、景順長(zhǎng)城中證國(guó)新港股通央企紅利ETF系跟蹤“中證國(guó)新港股通央企紅利指數(shù)”的首批ETF。

公開(kāi)資料顯示,“中證國(guó)新港股通央企紅利指數(shù)”由國(guó)新投資有限公司定制,從港股通范圍內(nèi)選取國(guó)務(wù)院國(guó)資委央企名錄中分紅水平穩(wěn)定且股息率較高的上市公司證券作為指數(shù)樣本,以反映港股通范圍內(nèi)股息率較高的央企上市公司證券的整體表現(xiàn)。該指數(shù)以2016年12月30日為基日,于2023年9月13日正式發(fā)布。

在“中證國(guó)新港股通央企紅利指數(shù)”發(fā)布7個(gè)多月的2024年4月30日,南方基金、廣發(fā)基金、景順長(zhǎng)城基金三家指數(shù)投資“大戶”,率先集中上報(bào)了中證國(guó)新港股通央企紅利ETF,并于5月30日正式獲批,6月11日開(kāi)啟認(rèn)購(gòu),該指數(shù)首批ETF產(chǎn)品正加快進(jìn)入市場(chǎng)。

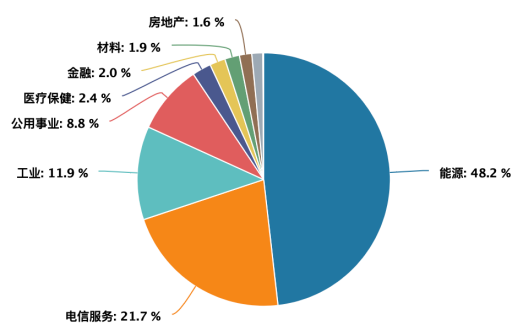

從“中證國(guó)新港股通央企紅利指數(shù)”的成分股行業(yè)分布來(lái)看,主要集中于能源、電信服務(wù)、工業(yè)、公用事業(yè)、醫(yī)療保健、金融、材料等行業(yè),前三大重倉(cāng)行業(yè)能源、電信服務(wù)、工業(yè)分別占比48.2%、21.7%、11.9%。

圖1:國(guó)新港股通央企紅利指數(shù)成分股行業(yè)分布

來(lái)源:wind

具體到指數(shù)重倉(cāng)個(gè)股,不乏中國(guó)海油、中國(guó)石油、中國(guó)神華、中國(guó)石化、中國(guó)移動(dòng)、中國(guó)電信、中國(guó)聯(lián)通、中煤能源、中廣核電力等龍頭央企,體量巨大且先發(fā)優(yōu)勢(shì)明顯,長(zhǎng)期配置價(jià)值突出。

表1:國(guó)新港股通央企紅利指數(shù)十大權(quán)重股樣本

來(lái)源:wind

指數(shù)表現(xiàn)方面,Wind數(shù)據(jù)顯示,截至2024年6月11日,“中證國(guó)新港股通央企紅利指數(shù)”近一年的累計(jì)凈收益率達(dá)23.69%,近三年累計(jì)凈收益率達(dá)67.55%,基日以來(lái)累計(jì)凈收益率85.03%。同時(shí),該指數(shù)市盈率約8.16倍,市凈率約0.81倍,整體估值表現(xiàn)處于低位;股息率為4.91%,紅利效應(yīng)顯著。

02

紅利資產(chǎn)受資金青睞

港股紅利投資產(chǎn)品再多一席

近年來(lái),市場(chǎng)持續(xù)震蕩,相對(duì)抗跌的高分紅、高股息的紅利資產(chǎn)受到資金青睞。數(shù)據(jù)顯示,截至2024年一季度末,公募紅利類產(chǎn)品整體規(guī)模達(dá)到1300億元,紅利類產(chǎn)品在過(guò)去幾年處于逆勢(shì)增長(zhǎng)中。

其中,在國(guó)內(nèi)外宏觀環(huán)境、央國(guó)企市值管理訴求與動(dòng)態(tài)分紅率有望提升等因素共同作用下,港股紅利資產(chǎn)或?qū)⒊掷m(xù)展現(xiàn)配置價(jià)值。

據(jù)統(tǒng)計(jì),當(dāng)前市場(chǎng)上跟蹤港股紅利指數(shù)并上市的ETF共有10只,其中一共跟蹤8個(gè)不同的指數(shù)(保留人民幣份額)。而“中證國(guó)新港股通央企紅利指數(shù)”的發(fā)布及南方基金、廣發(fā)基金及景順長(zhǎng)城旗下3只中證國(guó)新港股通央企紅利ETF獲批發(fā)行,則意味著市場(chǎng)上投資港股紅利的產(chǎn)品再多一席,內(nèi)地資本市場(chǎng)上共有9個(gè)指數(shù)可以進(jìn)行港股紅利ETF的投資。

整體來(lái)看,這9個(gè)港股紅利類指數(shù)在編制規(guī)則上有所不同。

其一,恒生類的港股紅利指數(shù),均是先進(jìn)行波動(dòng)前20%股票的剔除后,再進(jìn)行基于紅利指標(biāo)的選樣,均有連續(xù)三年分紅的限制去排除偽分紅股票。在單只股票的權(quán)重上,經(jīng)常設(shè)有5%-10%的上限。恒生加權(quán)方式上,均是采用凈股息率加權(quán)的方式,這種方式的好處是更能夠反映投資者的實(shí)際收益,尤其是針對(duì)成分股中既有內(nèi)地企業(yè)和香港企業(yè)的情況,這種加權(quán)方式更準(zhǔn)確。在樣本的調(diào)整頻率上,恒生的港股紅利指數(shù)多是每半年進(jìn)行樣本的調(diào)整。

其二,中證類的港股紅利指數(shù),則沒(méi)有對(duì)波動(dòng)較大的股票的剔除,但是同樣有連續(xù)三年分紅的限制去排除偽分紅股票。成分權(quán)重上,只有“中證國(guó)新港股通央企紅利指數(shù)”設(shè)置了單只個(gè)股及金融、房地產(chǎn)行業(yè)個(gè)股的權(quán)重上限,以及在選樣時(shí)即對(duì)金融和房地產(chǎn)行業(yè)做了權(quán)重控制,其余指數(shù)并未對(duì)單只個(gè)股進(jìn)行設(shè)置上限。加權(quán)方式上,大多采用股息率加權(quán)或股息率調(diào)整的市值加權(quán)。調(diào)整頻率上,均是按年度進(jìn)行樣本調(diào)整。

其三,標(biāo)普港股通低波紅利指數(shù),是標(biāo)普道瓊斯公司發(fā)行的唯一一只港股紅利類指數(shù)。該指數(shù)是對(duì)單個(gè)行業(yè)和單只個(gè)股均設(shè)定了權(quán)重上限,每半年進(jìn)行調(diào)樣。

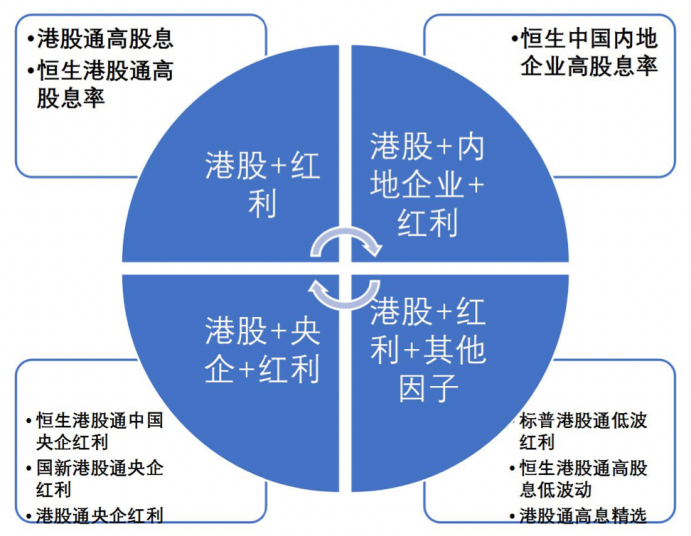

對(duì)于這9個(gè)港股紅利類指數(shù),華寶證券根據(jù)投資地區(qū)和指數(shù)因子分成了四類,分別是投資范圍依次縮小的“港股+紅利”、“港股+內(nèi)地企業(yè)+紅利”、“港股+央企+紅利”以及“港股+紅利+其他因子”類。

圖2:港股紅利指數(shù)分類

資料來(lái)源:華寶證券研究創(chuàng)新部

其中,“中證國(guó)新港股通央企紅利指數(shù)”與恒生港股通中國(guó)央企紅利指數(shù)、港股通央企紅利指數(shù)同屬于“港股+央企+紅利”類。

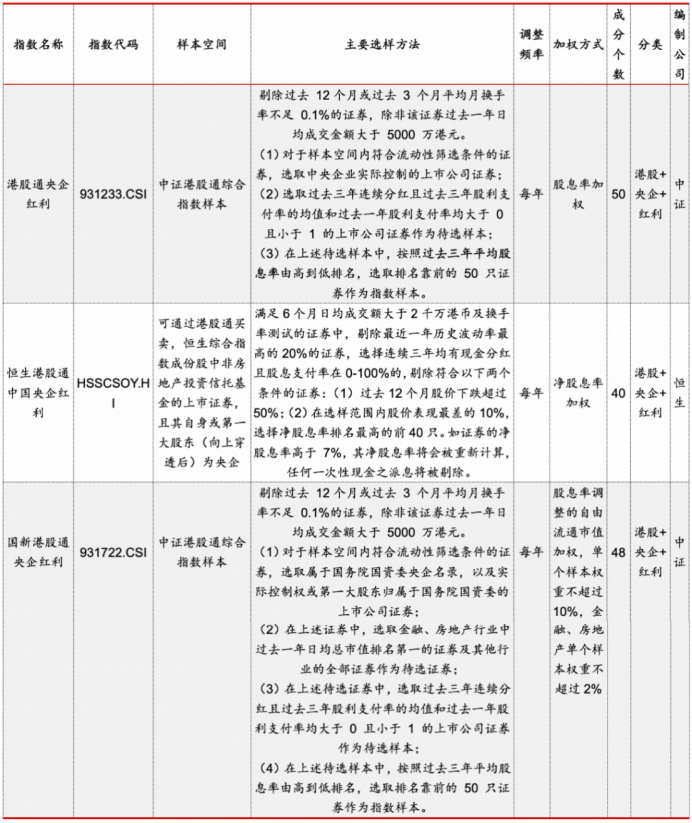

具體來(lái)看,“中證國(guó)新港股通央企紅利指數(shù)”和港股通央企紅利指數(shù)均由中證指數(shù)公司研發(fā),這2只指數(shù)均選取中央企業(yè)實(shí)際控制的過(guò)去3年平均股息率前50的證券,但區(qū)別是“中證國(guó)新港股通央企紅利指數(shù)”由國(guó)新投資公司定制,限定了樣本中金融和房地產(chǎn)行業(yè)的占比,且單個(gè)樣本權(quán)重不超過(guò)10%,金融、房地產(chǎn)單個(gè)樣本權(quán)重不超過(guò)2%,在加權(quán)方式上采用股息率調(diào)整的自由流通市值加權(quán);港股通央企紅利指數(shù)則沒(méi)有對(duì)行業(yè)的限制,加權(quán)方式上采用股息率加權(quán)。

另外1只——恒生港股通中國(guó)央企紅利指數(shù)由恒生指數(shù)公司開(kāi)發(fā),這只指數(shù)在選樣時(shí)特意剔除了屬于房地產(chǎn)投資信托基金的股票,采用凈股息率指標(biāo)排名,并采用凈股息率加權(quán)。

“央企是國(guó)民經(jīng)濟(jì)的穩(wěn)定器和壓艙石,其基本面確定性較高。隨著2024年年初國(guó)資委將央企市值管理納入中央企業(yè)負(fù)責(zé)人業(yè)績(jī)考核,央企改革紅利有望進(jìn)一步釋放。”華寶證券表示,“這類指數(shù)由于在選樣方式上增加了央企的限制,有望乘上央企改革發(fā)展的快車(chē),獲得央企改革發(fā)展的‘紅利’。”

表2:“港股+央企+紅利”指數(shù)編制規(guī)則

資料來(lái)源:恒生指數(shù)公司,中證指數(shù)公司,華寶證券研究創(chuàng)新部