證券時報網

鐘恬

2024-10-18 21:35

截止2024年4月底,公募基金已經陸續(xù)完成了一季度報告的披露。

2024年一季度,A股市場經歷了年初的極端風格切換,小微盤大幅回撤,市場加速走弱,此后二月份開始在各項利好政策推動下,市場快速反彈、收復失地,最終萬得全A錄得-2.85%的季度收益表現(xiàn)。

2024年一季度,板塊走勢相對分化,以上證50、滬深300為代表的核心資產表現(xiàn)明顯強于中證1000、中證2000。上證50、滬深300一季度漲幅3.82%、3.10%;中證1000、中證2000、萬得微盤股指數(shù)漲跌幅分別為-7.58%、-11.05%、-7.49%。

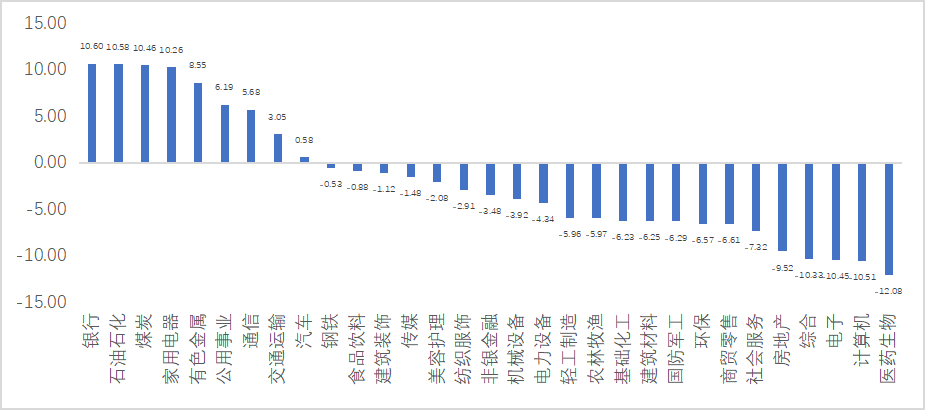

一季度行業(yè)表現(xiàn)同樣分化,漲幅排名靠前的包括銀行、煤炭、家電、交運等與紅利資產的行業(yè)分布高度重疊,除此之外,上游資源類行業(yè)表現(xiàn)較好,而科技成長屬性的行業(yè)在一季度市場表現(xiàn)較弱。

圖表:2024年一季度行業(yè)收益表現(xiàn)

資料來源:WIND,全景網整理

01

一季度基金規(guī)模與數(shù)量遭遇“雙殺”,

整體收益表現(xiàn)偏弱

2024年一季度,主動權益基金遭遇規(guī)模和數(shù)量 “雙殺”。以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作為主動權益基金統(tǒng)計口徑,截止2024年一季度末,主動權益基金共4357只(份額合并統(tǒng)計),一季度新設基金74只,較上年同期減少20只;季度末基金份額合計3.42萬億份,較2023年四季度末環(huán)比減少3.95%;基金資產凈值合計3.68萬億元,較四季度末環(huán)比減少6.52%。這種“雙殺”局面,主要還是來自于近幾年主動權益基金賺錢效應較弱,投資者持基體感不佳,對于主動基金的信任度下滑,這種不信任反映到了銷售端所致。

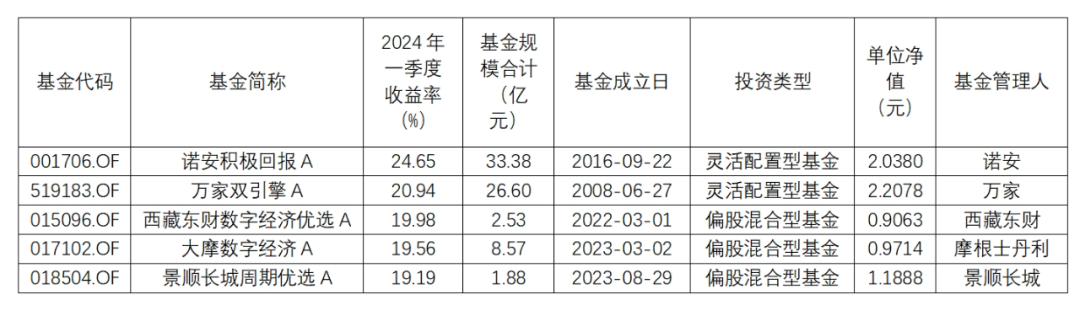

基金收益表現(xiàn),由于一季度A股板塊和行業(yè)的表現(xiàn)分化,導致主動權益基金一季度收益整體表現(xiàn)不佳,4357只基金季度收益的中位數(shù)-1.70%,跑輸滬深300指數(shù)。行情的分化演變、極致風格切換,也使得主動管理基金收益冠軍寶座頻繁易主。2024年一季度收益表現(xiàn)最佳的基金為諾安積極回報A,錄得季度收益24.65%。此后第2-5位分別為萬家雙引擎A(收益率20.94%)、西藏東財數(shù)字經濟優(yōu)選A(收益率19.98%)、大摩數(shù)字經濟A(收益率19.56%)、景順長城周期優(yōu)選A(收益率19.19%)。

圖表:2024年一季度收益表現(xiàn)前5的主動權益基金

資料來源:WIND,全景網整理

從諾安積極回報A披露的一季報看,基金重倉股主要在人工智能領域,算法、應用、算力端都有相應布局。隨著2024年春節(jié)過后,Sora引爆人工智能板塊大漲,基金重倉股工業(yè)富聯(lián)、天孚通信在一季度區(qū)間漲幅均超50%,“諾安積極回報”再次成為市場上 “最靚的仔”。

基金經理劉慧影表示,2024 開年以來,美股科技股在人工智能的帶動下,走出了波瀾壯闊的行情。國內廠商也紛紛開展結合自身業(yè)務的人工智能領域的研究,國產算力板塊也迎來銳利的行情,在股價飛漲的背后,是相關公司在產業(yè)端的積極布局,人工智能浪潮不可逆。人工智能產業(yè)端趨勢發(fā)展勢頭正猛,中美未來將齊頭并進,大步邁向星辰大海。人工智能產業(yè)未來中長期產業(yè)趨勢不可逆,未來本基金將追隨產業(yè)浪潮,繼續(xù)重點關注該領域。

02

一季度增持有色、新能源、紅利資產,

減持醫(yī)藥和電子

從披露的一季報來看,主動權益基金一季度的前5大行業(yè)配置分別為食品飲料、醫(yī)藥生物、電子、電力設備、有色金屬,重倉比例分別為12.27%、11.36%、10.99%、9.90%、5.93%;相較于上一季度,本季度有色金屬與電力設備遭遇增持,食品飲料持倉基本持平,醫(yī)藥生物與電子遭遇減持。除此之外,紅利資產覆蓋較多的家用電器、公用事業(yè)、石油石化、交通運輸、銀行、煤炭行業(yè)的持倉權重均有提升。

圖表:主動權益基金重倉行業(yè)情況

資料來源:WIND,全景網整理

2024年一季度,有色金屬板塊基金配置比例環(huán)比大幅提升1.94pct。自2023年二季度以來,有色金屬板塊基金持倉逐季提升,當前持倉水平達到歷史高位。子行業(yè)來看,貴金屬、工業(yè)金屬及小金屬板塊配置比重顯著提升,能源金屬配置比例下行。面對全球新的技術革命浪潮,元素需求結構發(fā)生重大變化,有色金屬在全球工業(yè)發(fā)展的“必選消費”屬性逐步顯現(xiàn),同時有色金屬資源稀缺性日益明顯,長期供給偏緊已成為必然性趨勢,疊加美聯(lián)儲加息周期逐步終結、去美元化加速,逆全球化抬頭,資源民族主義抬頭,全球領域資源品配置比例出現(xiàn)系統(tǒng)性提升。

而電力設備板塊在經歷了連續(xù)6個季度的減配之后,2024年一季度迎來增持,重倉比重較上個季度提升了0.65pct。子行業(yè)新能源汽車總體持倉上升,中游持倉上升,整車&充電樁微升,上游鋰礦&核心零部件&新技術略微下降;光伏、風電、核電、儲能持倉比重均有提升。一季度的小幅增配,主要源于各板塊龍頭企業(yè)表現(xiàn)出較強alpha屬性,現(xiàn)階段電力新能源超配比接近歷史中樞水平,個股層面,寧德時代表現(xiàn)優(yōu)異獲大幅加倉。展望二季度,電新行業(yè)正處于從1到N的規(guī)模化、產業(yè)化階段,值得關注。

個股方面,2024年一季度,主動權益基金前10大重倉較上一季度最明顯變化在于紫金礦業(yè)、美的集團被基金大幅加倉,新晉前10大持倉;醫(yī)藥股代表邁瑞醫(yī)療、藥明康德遭受減持而退出前10大持倉之列;貴州茅臺、寧德時代、瀘州老窖、五糧液依然穩(wěn)居前四,其中寧德時代增持較多。

圖表:2024年一季度主動權益基金前10大持倉

資料來源:WIND,全景網整理