券商中國

林喬

2025-01-04 08:08

險資狂買紅利資產。

連“股王”都被舉牌了!2024年12月31日,平安人壽發布公告稱,其委托的平安資管投資于工商銀行H股股票,于2024年12月20日達到工商銀行H股股本的15%,觸發了平安人壽根據香港市場規則的舉牌行為。

自此,2024年內,險資累計舉牌次數已達20次,涉及18家公司,創下了近四年的新高。這表明險資在2024年的市場活動中表現得非常活躍,積極尋找具有長期價值的投資標的。另外從險資舉牌股票的表現來看,整體慢牛走勢明顯。

險資狂買紅利資產

國信證券表示,2023年保險行業實施新準則以來,為減少險企利潤表波動,OCI賬戶使用要求提高;同時負債端產品結構向有彈性的分紅險轉型,險資權益資產配置需求提升;隨著利率中樞下降和非標資產到期,高分紅股票對相關資產有較強的替代能力。考慮2025年的險資資產配置方向,該機構判斷一是保險會適當提升權益配置比例,二是紅利資產會結構上仍保持增長,這也為紅利板塊行情持續提供了支持。

整體來看,險資2024年舉牌的公司紅利資產特征非常明顯,典型標的當屬工商銀行H股。另外估值股息角度也凸顯出險資舉牌股票的紅利特征。數據寶統計,18只被舉牌個股(其中包括上海醫藥的AH股同時被增持舉牌)最新滾動市盈率中位數為9倍左右,股息率中位數為3.7%。

具體個股來看,有9只股票市盈率低于10倍,包括工商銀行H股、無錫銀行、秦港股份H股、深圳國際、大唐新能源等;7只股票股息率超4%,工商銀行H股、安徽皖通高速、深圳國際、華能國際H股股息率均超5%。

慢牛特征明顯

一般而言,保險資金對于高股息資產的長期配置需要重點考慮以下兩方面:首先保險資金的負債端通常具有較長的久期,因此在配置高股息資產時,需要考慮資產的久期與負債的久期相匹配,以減少再投資風險,這意味著高股息需要以高盈利為基礎并具有一定持續性。同時,保險資金收益成本需要合理匹配,這意味著高股息資產的收益率需要能夠覆蓋保險公司的負債成本,買入高股息資產的成本不能太高,確保投資收益能夠滿足保險產品的定價要求。

因此,險資在選擇標的方面,通常都會選擇具有穩定經營業績、高分紅率和良好成長性的公司,如銀行、公用事業、傳統制造業等,這類公司多為行業龍頭或具有壟斷(自然壟斷或政策壟斷)屬性以及現金流較好等。從險資舉牌股票行業屬性來看也明顯看出偏向,有5只個股為公用事業類股,4只股票為交運股,3只個股為環保股,還有2只銀行股。

險資舉牌股票2024年整體表現強勢,漲幅中位數接近22%,大幅跑贏主要指數同期表現。其中,海通證券H股、綠色動力環保、秦港股份H股、安徽皖通高速等多只個股漲逾40%。從個股走勢來看,這類股票普遍有低波慢牛特征。其中13只個股2024年平均換手率不足1%。

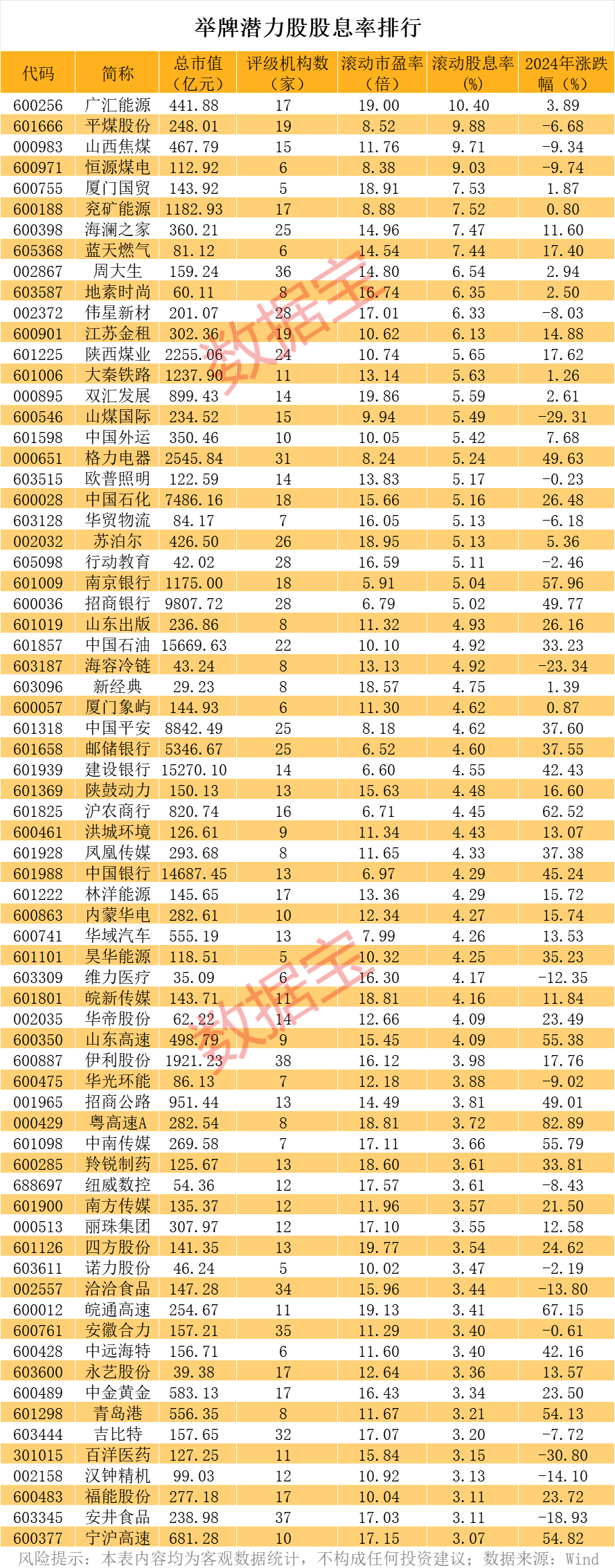

潛力股大曝光

在部分機構看來,2025年利率中樞下降的概率依然較大,險資加大權益資產,尤其是紅利資產的配置動力仍存。據此,數據寶篩選出險資舉牌潛力股,篩選條件包括:5家機構以上評級、股息率超3%、滾動市盈率低于20倍、險資2024年三季報進入前十大股東且2021年至2023年連續三年分紅率均超30%的個股,剔除房地產等周期性相對較強的行業后,合計共有70只。這些股票多來自業績穩健的公用事業、交通運輸、紡織服飾和環保等行業。

從市值角度來看,中國石油、建設銀行、中國銀行等3只萬億市值公司上榜,還有招商銀行、中國平安、中國石化等10只千億市值公司。這些大市值公司的紅利屬性毋庸置疑,一些小市值公司的入選令人意外,包括永藝股份、維力醫療、新經典等10多只市值低于百億元的個股。而從紅利屬性來看,藍天燃氣和地素時尚高股息已經鎖定。其中,藍天燃氣2023年至2025年每年分紅率不低于70%;地素時尚2024~2026年每年分紅率不低于60%。

值得一提的是,已經被險資舉牌的個股華光環能上榜,表明篩選標準具有一定合理性。另外還有個股已經逼近舉牌線。比如太平人壽去年三季報持有滬農商行4149.04萬股,占總股本比例達4.3%。還有個股2024年三季度獲得險資大手筆增持,包括粵高速A、皖通高速、平煤股份、洪城環境、廈門象嶼等險資持股比例均增超2%。