證券時報網

秦燕玲

2025-01-04 07:45

“存銀行不如買銀行”這一投資格言在2024年落地回響,聲音洪亮。

2024年12月31日,2024年A股正式收官,三大股指全年漲幅在10%左右,其中上證綜指、深證成指、創業板指累計漲幅分別為12.67%、9.34%、13.23%。

不同于上述三大股指動蕩的走勢,以銀行股為代表的紅利資產在2024年強勢崛起,股價走勢呈現出了靚麗的風景線,全年股價增長近四成。

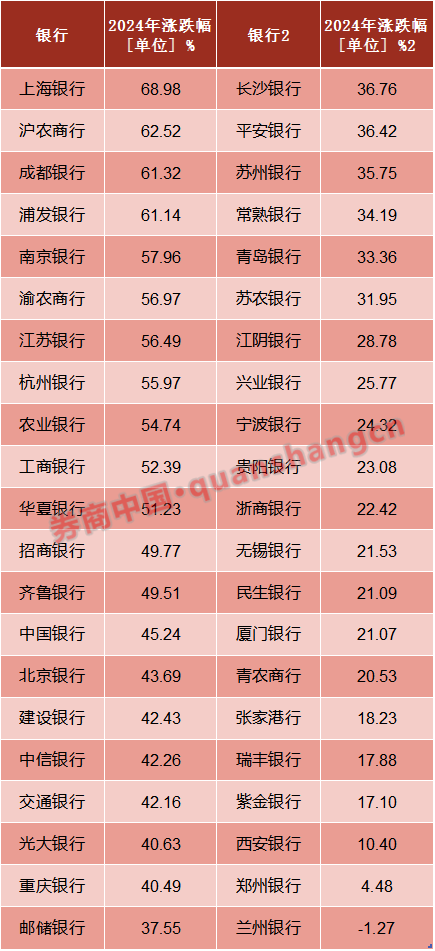

具體觀察,銀行個股可謂百花齊放,其中上海銀行、滬農商行、成都銀行、浦發銀行全年漲幅超過了60%,六大國有銀行的股價全年漲幅也均站上40%。

這種局面指向一個結論——市場風格偏向價值板塊。

板塊漲幅冠軍——上海銀行(601229.SH)的股價不僅創歷史新高,更以全年近7成的漲幅問鼎銀行股之巔,漲幅遠超銀行股過去一年的平均漲幅。

(數據來源:wind)

歲尾收官累碩果。時間賦予了銀行股以價值,市場資金的選擇成就了銀行估值修復與投資者回報“雙贏”的格局。

高分紅、高股息

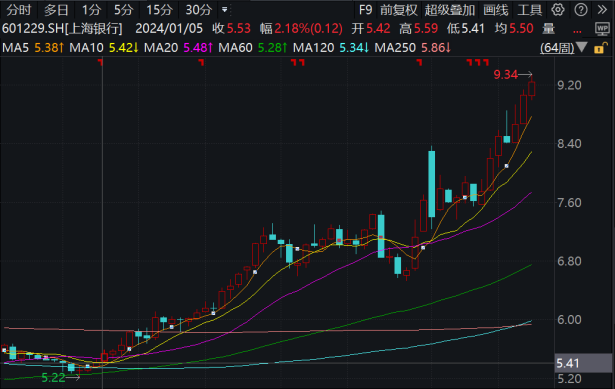

為者常成、行者常至。回顧過去兩年,上海銀行的股價走勢一直處于上升趨勢。

特別在2024年這一年開啟猛漲,從年初漸入佳境,到中間走勢逐漸起高,終至年末登高俯瞰。如果分析其股價走勢背后的底層邏輯,從自身基本面到低估值高分紅、以及行業政策的支持,均是繞不開的話題。

(上海銀行股價走勢圖 來源:WIND)

始終保持穩健分紅政策是該行提升投資者回報水平的實際行動,也是股價漲勢的底氣。

“2024年度將首次實施中期分紅,分紅金額占半年度合并報表歸屬于母公司普通股股東凈利潤的30.67%。”上海銀行黨委委員、董事會秘書李曉紅在該行2024年三季報集體業績說明會上表示,未來該行將保持分紅政策的連續性和穩定性,不斷增強投資者獲得感。

拉長時間線觀察,自2016年末上市以來,上海銀行已累計派發和宣布派發現金紅利450多億元,是IPO融資規模(106.7億元)的4倍多,而且年度現金分紅比例保持在25%以上。

可貴的是,這一現金分紅比例得到了進一步提升。“今年以來,我行進一步提高現金分紅比例和頻次,2023年度現金分紅金額占合并報表歸屬于母公司普通股股東凈利潤的比例從上一年度的26.75%提高到30.06%。” 李曉紅在業績說明會上表示。

2024年是上市銀行中期分紅方案落地的元年。

上海銀行于9月底公告,該行2024年中期利潤分配方案為向全體普通股股東每10股派發現金股利2.80元(含稅)。若按截至2024年6月末公司普通股總股本約142.07億股測算,這次分紅合計擬派發普通股現金股利約39.78億元(含稅),占合并報表歸屬于母公司普通股股東的凈利潤的比例為30.67%。

實際上,2024年年中,上海銀行已經合計派發2023年度普通股現金股利65.35億元(含稅),即每10股派發現金股利4.6元(含稅),占2023年度合并報表中歸屬于母公司普通股股東凈利潤的比例為30.06%。

按此測算,加上2024年中期分紅,上海銀行的投資者2024年內可從該行領到合計超百億元的分紅。

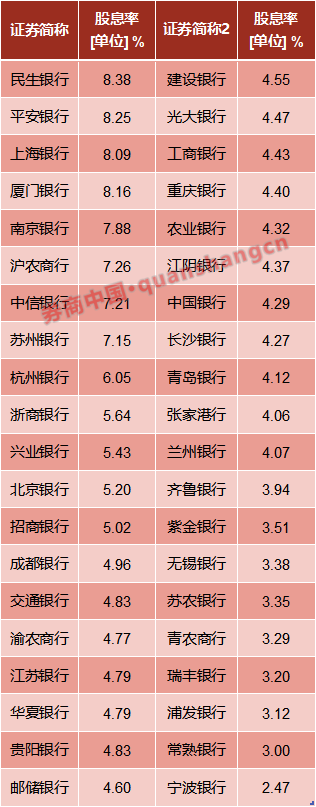

在高分紅加持下,銀行股息率著實誘人。以12月31日收盤價計算,十余家A股上市銀行的股息率在5%以上,六家國有大行的股息率均在4%以上。而在巔峰狀態的是,民生銀行、平安銀行、上海銀行的股息率站上了8%。

(數據來源:wind)

股息率是衡量投資回報的重要指標之一,其高低反映出這家經營主體的盈利狀況和股東對分紅的期待,市場甚至將 “股息率>8%”歸位“可以養老”的銀行股。

隨著2024年最后一個月,長期限國債收益率破2%,并保持下探的走勢,疊加銀行存款利息的下調,投資者遭遇著資產荒,對比之下,高分紅銀行股價值凸顯。即使銀行股價繼續上漲,股息率有所壓制,仍然成為資金追逐的對象。

基本面是投資基礎

高分紅、高股息是要建立在經營穩健的基礎上。在近年來銀行業息差收窄的大趨勢下,如何采取措施“保衛息差”、多方開拓非息來源,是構筑經營護城河的關鍵。

從盈利指標數據看,上海銀行保持穩健增長的態勢。2024年前三季度,該行的營收凈利實現雙增。

根據該行季度財務數據,2024年1至9月,該行營業收入實現395.42億元,同比增長0.68%;歸母凈利潤175.87億元,同比增長1.40%;基本每股收益1.24元,同比增長1.64%;2024年9月末,上海銀行歸屬于母公司股東的凈資產為2466.57億元,較上年末增長3.39%。

具體分析其營收結構,該行把握時機,順勢拓展非息第二增長曲線成果顯現。上海銀行2024年上半年實現其他非利息凈收入78.81億元,同比增長46.90%。

資產質量是投資者關注最多的指標之一。從指標變化看,上海銀行的資產質量進一步改善。截至2024年9月末,上海銀行不良貸款率1.20%,較上年末下降0.01個百分點;撥備覆蓋率277.31%,較上年末上升4.65個百分點。

在持續推進信用風險管理體系建設方面,上海銀行強化大額風險主動管理,強化對重點行業、重點客群、重點產品、重點機構的風險管控,嚴控不良新增,同時加大存量風險化解處置力度。

在資產規模和資本充足率方面,截至今年9月末,上海銀行總資產達32269.49億元,較上年末增長4.58%。報告期末,該行核心一級資本充足率為10.01%,一級資本充足率為10.91%,資本充足率為14.77%,分別較上年末提高0.48個百分點、0.49個百分點、1.39個百分點。

基于對該行發展前景的信息,2024年11月26日至11月28日期間,上海銀行9名董監高以自有資金從二級市場買入公司A股股票,合計買入29.2萬股,并承諾將上述所購股票自買入之日起鎖定兩年。

在上述業績和市場表現的支撐下,上海銀行得到了資本市場的進一步認可。根據中證指數有限公司最新披露的指數的調整結果,上海銀行新增納入上證180指數、上證紅利指數、上證180紅利指數、上證國有企業紅利指數、中證紅利低波動指數、上證紅利低波動指數等多個重要指數,該調整已于2024年12月16日正式生效。

上證180指數是我國資本市場和上證指數體系中的重要標桿指數之一,由滬市規模大、流動性好的180只證券組成,定位于反映滬市大盤藍籌公司的整體表現,是最能反映滬市全貌的成份指數。

此外,浙商證券于11月底發布報告,將上海銀行推薦為2024年12月金股。

助力“五篇大文章”,開啟發展新引擎

春耕而后夏耘,秋收才能冬藏。正如古代農耕的智慧,銀行的經營管理重在穩健有規劃,前瞻布局尤為重要。

新質生產力已然成為銀行高質量發展的鮮明底色。從信貸結構看,上海銀行在不斷持續優化信貸結構,加大科技金融、普惠金融、綠色金融、制造業等重點領域投放力度。

展望2025年,市場聲音充滿了不確定性,又充滿了期待。上海銀行步伐堅毅,尤其在金融“五篇大文章”方面,該行提前規劃,加大資源傾斜力度,始終堅持服務實體經濟,積極融入區域發展,與經濟發展同頻共振。

——在科技金融方面,上海銀行率先謀篇布局,將科技金融定位于新一輪公司業務戰略發展的三大特色業務之一。為適配科技型企業的發展訴求,特別是企業不同階段的全生命周期,上海銀行“量體裁衣”,打造“專精特新”科技金融服務。

截至2024年3季度末,上海銀行科技型企業貸款余額超過1500億元,過去三年平均復合增長率達到37%。服務科技型企業總量超過18000戶,在上海市發布的“2024上海硬核科技企業TOP100榜單企業”中,服務企業覆蓋近6成。

——在綠色金融方面,上海銀行構建多元化綠色金融產品服務體系,加大對綠色低碳“新質生產力”產業的支持力度。圍繞上海“綠色金融樞紐”建設規劃,上海銀行厚植綠色基因,持續探索綠色動能,近三年來,綠色貸款年復合增長率超過100%。截至目前,上海銀行已服務綠色企業超2500戶,其中,近三成為科技型中小企業。

——在普惠金融方面,上海銀行圍繞“普、惠、快”加強對小微企業與實體經濟金融支持,提升普惠金融覆蓋面和可得性,以產品管理推動業務快速發展。如該行通過金融科技賦能“上行e鏈”平臺,依托普惠非接觸式金融服務,為眾多小微企業提供全流程線上化、移動化、標準化的金融服務,打通金融惠企利民的“最后一公里”。

2024年,上海銀行設立“小微企業融資協調工作機制”工作專班,由總行主要行領導擔任組長,統籌調動全行資源。

——在養老金融方面,截止目前,上海銀行服務了超500萬老年市民,其中養老金客戶近160萬戶,始終保持上海地區份額第一。該行憑借在養老金融領域的持續投入和有溫度的服務,榮獲證券時報“2024年度養老金融服務銀行天璣獎”。

——在數字金融方面,上海銀行積極融入數字金融浪潮,持續推動金融與數字技術有機融合。截至目前,上海銀行已有超300項業務場景實現智能化升級、加速,金融服務的溫度、速度、廣度不斷提升拓展。

(CIS)

校對:楊舒欣