數據寶

郭潔

2025-01-01 08:24

從2023年“8·27新政”到2024年新“國九條”,再到“9·24”新政,A股資本市場正經歷翻天覆地的變化。2024年是產業資本運作大年,涉及回購、增持、分紅、并購重組的政策密集出爐,產業資本積極向上的舉措,在提振市場信心、推動市值管理、提升市場流動性等方面發揮著舉足輕重的作用,為A股市場注入“強心劑”。本文為《2024年A股畫像》公司篇。

分紅篇

2024年以來,上市公司現金分紅意愿和能力顯著提升,分紅穩定性、持續性、可預期性明顯增強,投資者回報水平不斷提高。按照除權除息日統計,截至12月27日(下同),2024年A股分紅2.39萬億元,創歷史新高。建設銀行分紅金首次突破千億元,工商銀行分紅連續3年超千億元。2024年連續三年未現金分紅的“鐵公雞”數量占比創近3年最低水平。

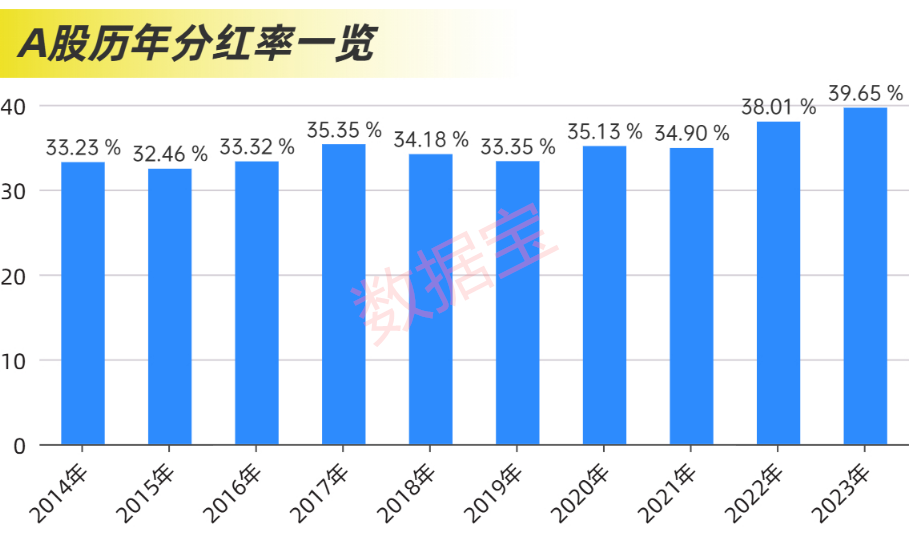

1. 分紅率創歷史新高

2023年度A股上市公司分紅率創歷史新高,達到39.65%。隨著分紅新規的落地,2024年度A股公司分紅率有望刷新歷史紀錄。

2024年披露股東回報規劃且鎖定最低分紅率公司數量創歷史新高,超百家公司規劃3年分紅率不低于30%,數量創歷史之最。

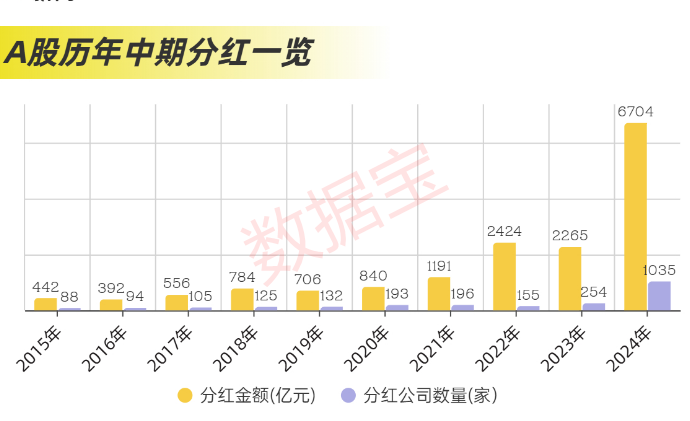

2. 中期分紅爆發式增長

2024年中期分紅(含一季度、半年報、三季度)公司數量顯著增加,共有超千家公司參與中期分紅(含重復公司),中期分紅總額超過6700億元,金額接近過去4年同期的總和。

其中半年報分紅公司數量達到705家,分紅金額5814.44億元,數量及金額均增加1.5倍以上。三季度分紅公司316家,分紅金額861.74億元,數量及金額分別增加4.02倍、3.76倍。一季度分紅公司數量共有15家,上一年僅有5家。

除中期分紅外,2024年以來發布不定期分紅預案公司數量大幅增加,僅12月份以來就有10余家公司,包括寧德時代、國元證券等。

回購篇

2024年A股上市公司回購熱情高漲,全年完成回購超過1650億元,回購金額創新高。

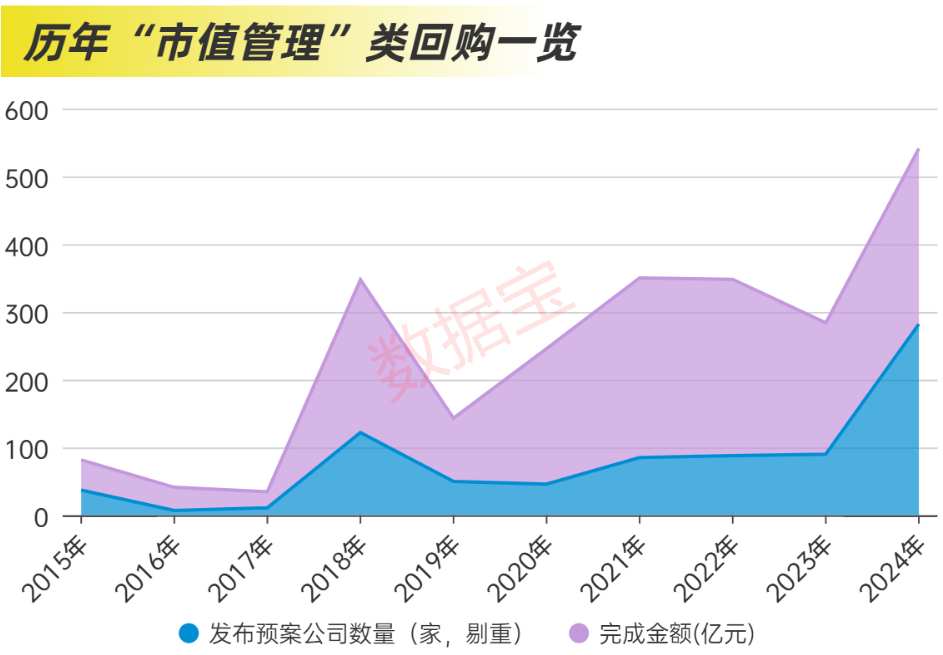

1. “市值管理”類回購數量創新高

據數據寶統計,2024年發布“市值管理”類回購預案公司數量達282家,創歷史新高。目前已完成回購金額259.26億元,較上一年增加30%以上。

另外,完成注銷的回購多達122筆,涉及公司117家,數量創歷史新高。

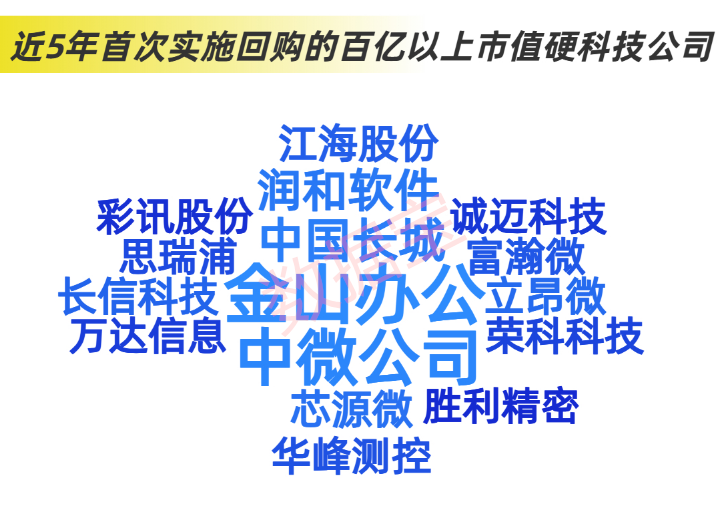

2. 硬科技大公司加入回購大軍

2024年9月21日,貴州茅臺發起回購預案,這是公司上市20余年來首次發起的回購。

除貴州茅臺外,不少大公司紛紛參與回購。截至2024年12月27日,近5年內首次實施回購且市值超百億的硬科技公司數量占比顯著超過上一年,其中市值超百億的電子公司數量占比9.28%,是上一年的2倍多,市值超百億的計算機公司數量占比7%以上,回購金額占比是上一年的3倍。

具體來看,市值超千億的金山辦公、中微公司回購金額均超過1億元;市值超400億元的中國長城、潤和軟件分別回購0.44億元、1.52億元。

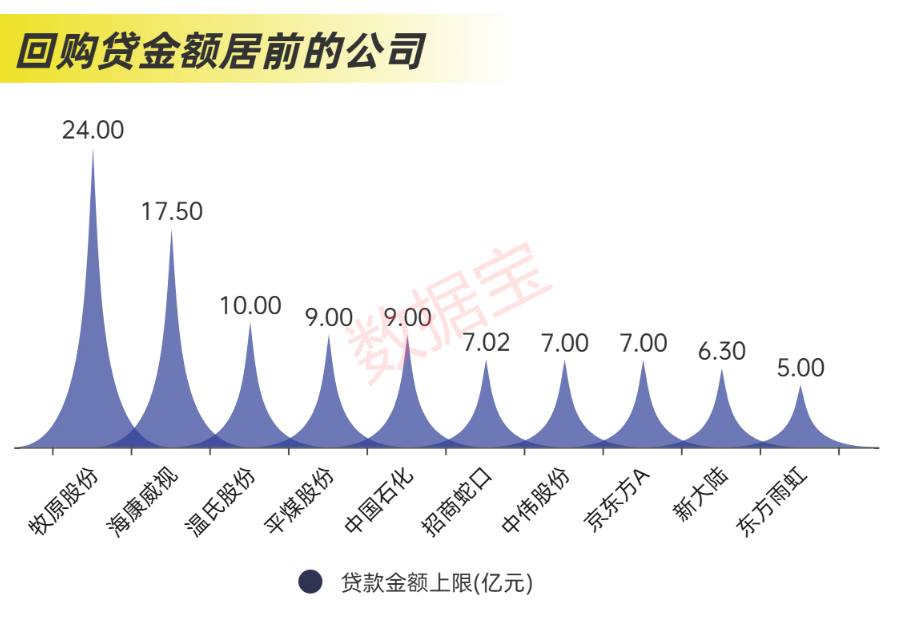

3. 回購專項貸款使用率大幅上升

2024年,177家公司披露用于“股票回購”的專項貸款信息,涉及金額上限超過330億元,牧原股份、海康威視、溫氏股份貸款金額上限均位于10億元以上。其中,11月有82家公司(含重復)發布回購預案,資金來源含回購貸的公司超過55家,占比65%以上。

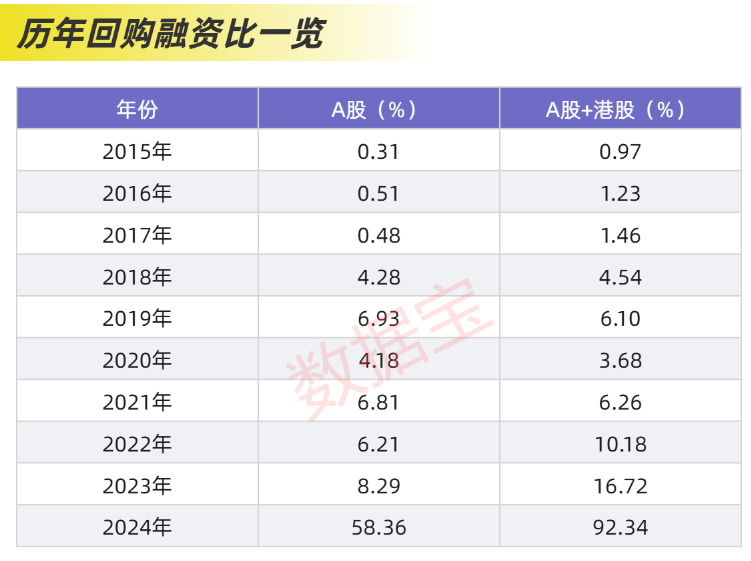

4. 回購融資比接近60%

2024年以來,隨著一級市場融資收緊,回購融資比(回購/融資)大幅提升至60%左右,刷新歷史紀錄。若納入港股,2024年A股+港股的回購融資比超過90%。

增減持篇

2024年5月,證監會發布并實施《上市公司股東減持股份管理暫行辦法》及配套規則,進一步加強了對減持行為的約束,上市公司的增減持行為發生重要轉變。

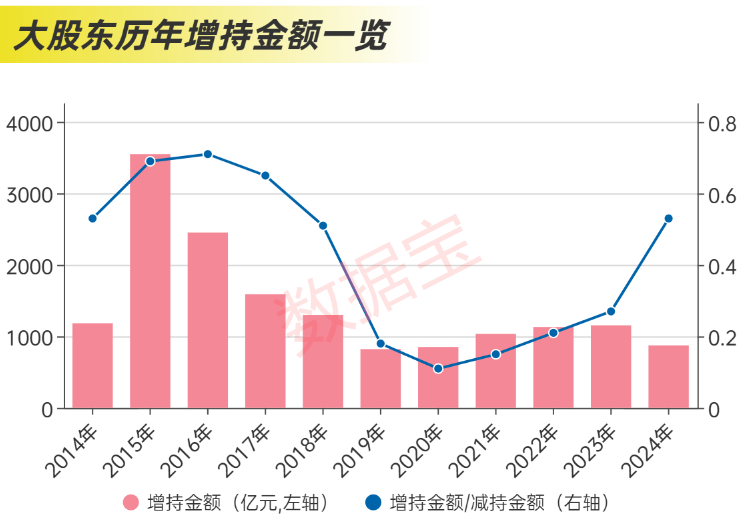

1. 大股東增持數量創2019年以來新高

2024年上市公司減持金額斷崖式下降,按照變動截止日計算,大股東合計減持151.56億股,減持金額合計1664億元,減持股份數量和金額均創近10年最低。

與之相對應的是,2024年大股東增持股份數量創2019年以來新高,接近120億股,增持873.88億元,增持金額與減持金額比值創2018年以來新高,達到0.53倍。

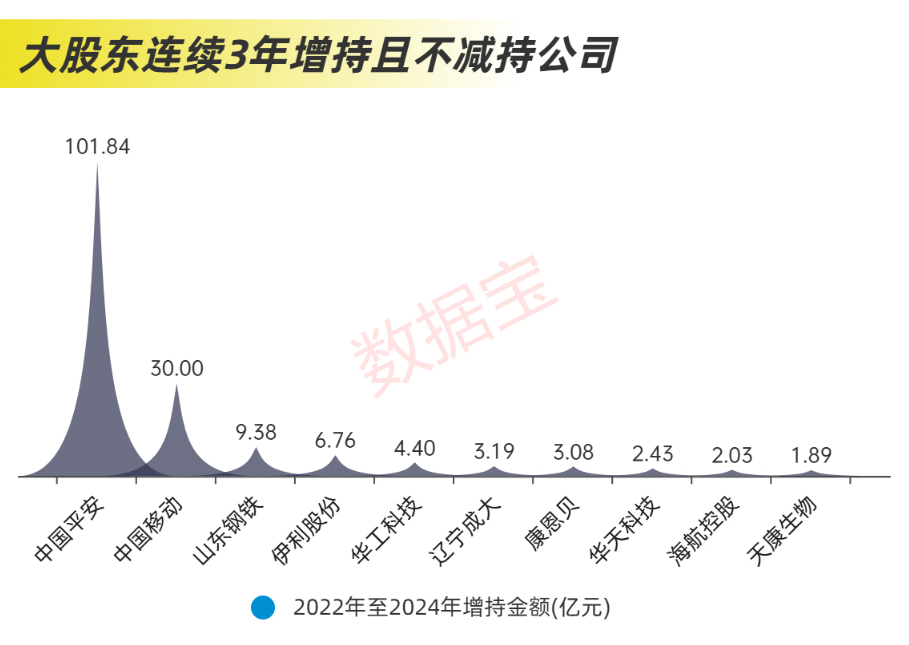

2. 23股大股東連續3年增持且不減持

據數據寶統計,自2022 年至2024年,大股東連續3年進行增持的138家公司中,有23家公司大股東連續3年未減持,這些公司大多以行業龍頭為主。

上述23家公司中,2022年至2024年增持金額前5的公司分別為中國平安、中國移動、山東鋼鐵、伊利股份及華工科技,其中中國平安增持金額合計超過百億元,中國移動增持金額合計超過30億元。

并購重組篇

并購重組是2024年資本市場的“重頭戲”。2024年以來,共有206家公司(去重)披露最新重大重組進展,數量創2020年以來新高;其中,125家公司為2024年首次披露重大重組事項,較上一年增加16家。

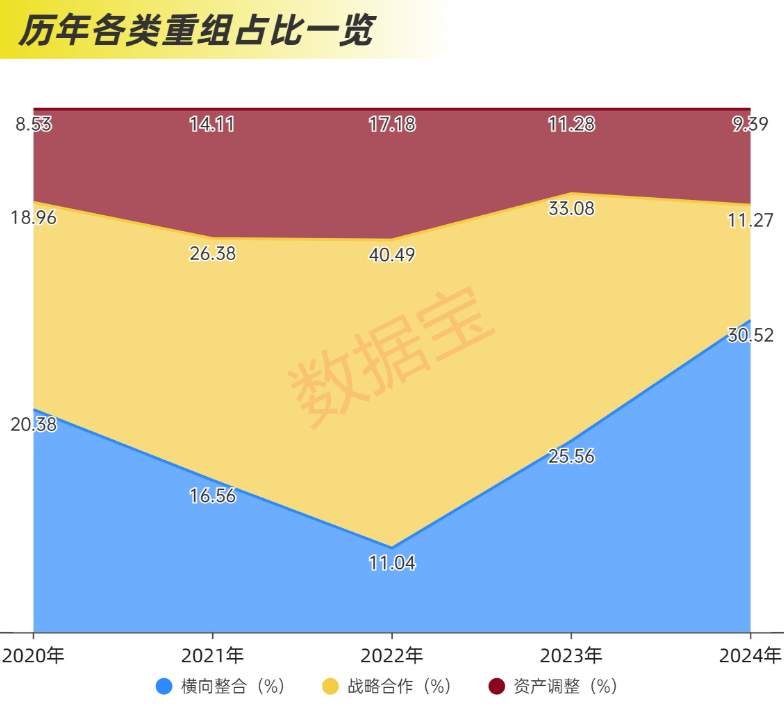

1. “橫向整合”類并購占比創近5年新高

按照首次披露日計算,2024年以來,以“橫向整合”為目的的并購重組案例數量占比創近5年新高,超過30%,占比居各類型之首。以“戰略合作”為目的的并購重組案例數量占比大幅下降至11.27%,較行一年下降20個百分點以上。

2. 科技并購數量創2020年新高

聚焦于半導體、電子元器件、人工智能、信息技術等“硬科技”領域的并購重組事件,是資本市場關注的焦點。按照最新披露日計算,以參與主體或交易標的屬于科技公司的案例來看,2024年共有68(含重復)起科技領域并購案,數量創2020年以來新高。按首次披露日計算,2024年共有39起科技并購案,數量超過上一年。

按首次披露日計算,2024年非科技企業跨界并購科技企業的案例共有19起,數量創近5年新高。比如,友阿股份、雙成藥業、哈森股份、匯綠生態等公司作為競買方,定增收購半導體、電子元器件公司。

3. “蛇吞象”式并購接連涌現

海爾生物公告吸收合并上海萊士,宏創控股公告收購山東宏拓。“蛇吞象”式并購是并購重組回暖的一大縮影。按照最新披露日統計,2024年上市公司為競買方,且交易標的總價值超過上市公司凈資產1.3倍(截至2024年三季末)的案例數量創2021年以來新高。

中國船舶吸收合并中國重工100%股權,前者凈資產500億元以下,后者凈資產超過800億元。