第一財經

一財評論員

2024-11-13 08:28

可轉債新券近期扎堆上市且表現火熱。本周上市的多只可轉債表現可圈可點,成為近期資本市場又一道亮麗的風景線。其中,洛凱轉債上市兩個交易日漲幅已高達88%。此外,本周上市的英搏轉債與國檢轉債最高漲幅均超過了50%。

數據顯示,截至11月12日,今年以來可轉債新券上市后均已取得正收益,其中偉隆轉債漲幅高達95%。不過,今年可轉債中簽難度較大,平均中簽率在十萬分之四附近。

隨著近期市場行情好轉,可轉債又迎來一波強贖潮。數據顯示,11月以來,共有12家上市公司發布了強贖提示公告。此外,多只可轉債本周迎來最后交易日。

新券再現集體大漲

A股市場熱度升溫,也影響到了可轉債市場。本周可轉債市場迎來了四季度以來首批上市的可轉債。令市場意外的是,可轉債新券表現亮眼,在上市首日和次日均取得了較高漲幅。

本周一,洛凱轉債和英搏轉債率先登場。其中洛凱轉債表現出色,在周一大漲57.3%的基礎上,周二再度大漲20%,僅僅兩個交易日便取得88%的漲幅。

本周二,國檢轉債上市。剛剛開盤,國檢轉債便出現交易異常波動,價格大漲30%。根據《上海證券交易所可轉換公司債券交易實施細則》的有關規定,國檢轉債自11月12日09時25分開始暫停交易,自當日14時57分起恢復交易,上市首日最終站上120元。

最新收盤數據顯示,國檢轉債收報123.565元,首日上漲23.57%。

“近期可轉債新券火熱與股市10月取得較大漲幅密不可分。”一位基金人士向記者表示,由于10月份股市大漲導致可轉債內在價值普遍水漲船高,因此新券上市均有不錯的表現。

資料顯示,洛凱轉債、英搏轉債和國檢轉債均系10月發行的品種。截至目前,仍有豪24轉債、和邦轉債、保隆轉債、嘉益轉債和天潤轉債已經發行,正在等待上市。

今年新券全線翻紅

從全年視角看,可轉債新券上市后均實現了不小的漲幅。今年可轉債市場共計發行了37只新券,尚有5家等待上市。已經上市的32只可轉債均取得一定漲幅,打新投資者全線實現盈利。

數據顯示,截至12日收盤,32只上市可轉債上市后取得了平均32%的漲幅。其中,偉隆轉債以95%的漲幅領跑,松原轉債和塞龍轉債也取得了超過70%的漲幅。

此前,萬凱轉債在上市后一度破發并跌破87元,但如今已經站上104元。無論打新投資者,還是參與配售的老股東,均已實現盈利。

債市與股市雙重企穩并上行,帶動了此輪可轉債市場估值的提升。“這也被稱為可轉債的雙擊行情。”上述基金人士向記者表示,在如今的環境下,可轉債迎來估值與平價雙擊。一方面,隨著信用風險淡化,同時債市保持強勢,可轉債債券屬性估值繼續得到支撐;另一方面,隨著有力的經濟政策組合亮相,股市明顯走強。

民生證券固收分析師譚逸鳴表示,10月以來,權益市場大幅高開后階段回落盤整,可轉債跟漲能力偏弱。但可轉債市場股性增強,市場風險偏好抬升估值。就11月來看,可轉債估值仍處低位,有望受益于股市上漲和債券走強的帶來的雙重利好。

中簽并不容易

盡管新券表現亮眼,但獲得一簽并不容易。數據顯示,今年6月份可轉債市場打新遭遇“冰點”,在升24轉債發行之時,有657萬戶投資者參與打新。10月28日,和邦轉債發行之時,打新戶數已經飆升至839萬戶。

“最為明顯的是,10月以后發行的新券,參與打新戶數基本均有800萬戶的參與,中簽基本上等于碰運氣。”一位投資者向記者表示。

從中簽率數據看,今年發行的新券平均中簽率僅有十萬分之四,中簽難度并不小。山西證券分析師崔曉燕此前總結了可轉債打新的規律,認為可轉債市場與股市景氣度高度相關,同時與市場需求也有密切關系。由于可轉債有債券屬性,新券往往易漲難跌,備受各類機構關注,在供不應求的階段,往往一券難求。

另一方面,從供給角度來看,今年可轉債發行數量明顯偏低。從最新發行進程看,在上周嘉益轉債發行后,新券發行也出現了斷檔。

可轉債強贖風險需警惕

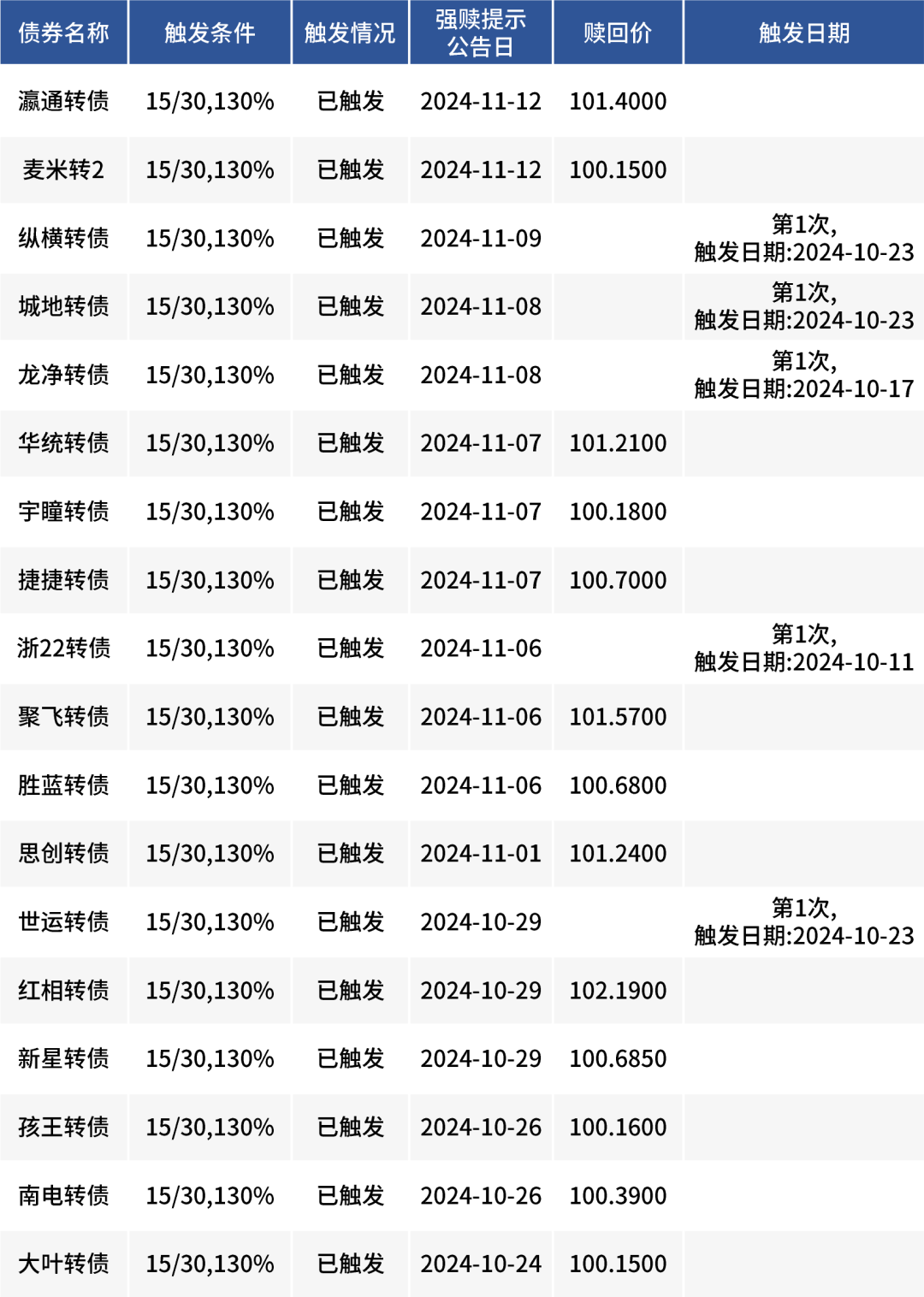

隨著近期市場行情好轉,可轉債又迎來一波強贖潮。11月12日,浙商證券發布關于提前贖回“浙22轉債”的提示性公告。這也是時隔近一年,再現券商提前贖回轉債。數據顯示,11月以來,共有12家上市公司發布了強贖提示公告。

此外,多只可轉債本周迎來最后交易日。11月12日,深圳新星發布公告提示,11月15日為“新星轉債”最后一個交易日。南電轉債、孩王轉債以及山鷹轉債也在本周迎來最后交易日。其中,僅山鷹轉債為正常到期后摘牌,其余三只均為觸發強贖條款后的提前退出。

所謂可轉債強制贖回,是指在可轉債轉股期內,所屬公司股票連續30個交易日中至少有15個交易日收盤價不低于轉股價格的130%,上市公司有權以債券面值加應計利息的價格總和來贖回全部或部分未轉股的可轉債的行為。

浙商證券于11月6日披露了《浙商證券股份有限公司關于提前贖回“浙22轉債”的公告》,并于12日發布了提前贖回提示公告。公司表示,將盡快明確有關贖回程序、價格、時間等具體事宜。

記者注意到,上一次券商擬提前贖回可轉債追溯到去年11月,中國銀河決定提前贖回“中銀轉債”。近期,受益于市場回暖,券商正股股價不斷走高,再次出現券商可轉債的有條件贖回條款被觸發。

東方金誠研發部副總經理曹源源表示,對于券商而言,在當前權益市場和可轉債市場明顯回暖的環境下,提前贖回可轉債,能夠以極具吸引力的轉股收益推動投資人進行轉股,從而降低可轉債實際兌付壓力;同時,投資人的高比例轉股也能夠有效補充券商的核心一級資本,增強其資本實力。

隨著可轉債市場面臨大規模贖回潮,若投資者不及時操作,將面臨較大虧損。

以新星轉債為例,11月12日其收盤價達186.216元,若投資者不及時操作,上市公司將以貼近面值的價格贖回,投資者虧損或將超40%。

11月12日為南電轉債的最后一個交易日,自11月13日起將停止交易。根據安排,11月12日收市后,可轉債持有人只能進行轉股操作,最后轉股日為11月15日。截至11月15日收市后,仍未轉股的南電轉債將按照100.39元/張的價格強制贖回。按最新收盤價計算,若未能及時賣出或轉股,投資者或將虧損近40%。

面對可轉債強贖風險,投資者有兩種方法可以避免損失:一是賣出可轉債;二是進行轉股操作。但需要注意的是,轉股獲得的股票第二天才能賣出,且若可轉債的正股是科創板或創業板股票,投資者還需開立相應的權限才可以操作轉股。

值得注意的是,可轉債最后交易日的證券簡稱前帶有“Z”標識,以向投資者充分提示風險,投資者看到此標識時應及時進行操作。若未及時賣出,停止交易后還將有3個交易日的轉股時間,此時只能進行轉股操作。