證券時報網

范璐媛

2024-11-12 18:50

今年以來,開局不利的BBA交出了不及預期的三季度成績單。

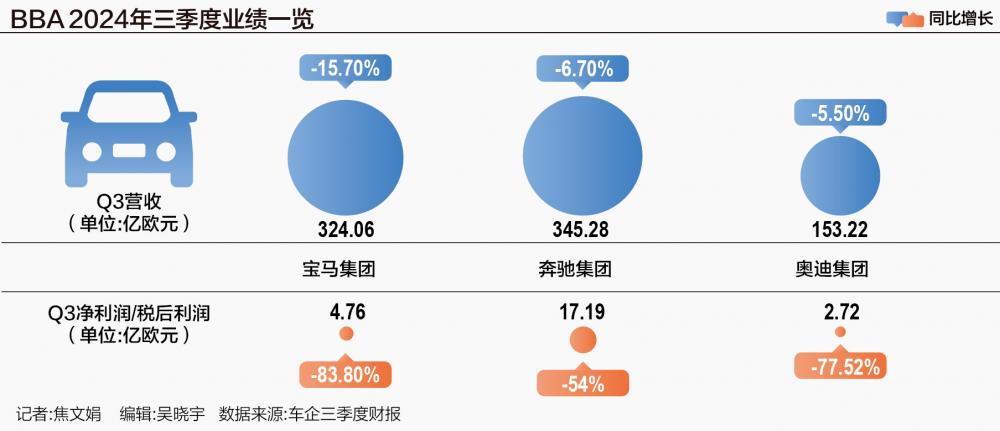

三家車企營收再次下跌。其中,寶馬營收下滑幅度最多,實現營收324.06億歐元,同比下滑15.7%;奔馳和奧迪分別實現營收345.28億歐元和153.22億歐元,同比分別下滑6.7%和5.5%。德系三巨頭凈利潤均同比“腰斬”,寶馬、奔馳的凈利潤和奧迪稅后利潤分別同比下滑83.8%、54%和77.52%。

中國市場需求走低、“利潤奶牛”豪華車型難以獲得市場的持續青睞等原因都讓BBA面臨業績壓力。雪上加霜的是,在德國市場,德系三巨頭也難以遏制銷量下滑的趨勢。

從單季業績來看,奔馳吸金力穩定領先,其三季度凈利潤為17.19億歐元,超越寶馬和奔馳;在不統計奔馳貨車銷量的情況下,寶馬銷量領跑,其三季度銷量為54.09萬輛,分別超出奔馳和奧迪3.73萬輛和13.35萬輛。

面對電動化轉型持續深入,BBA凈利潤卻縮水五成甚至八成,如何平衡盈利和電動化,已經成為BBA不得不直面的問題。

吸金力“腰斬”,BBA失守中德市場

BBA相繼交出三季度成績單,寶馬、奔馳、奧迪的盈利能力“腰斬”。

三季度,BBA的營收及凈利潤再度創下近兩年單季度新低。從凈利潤及稅后利潤的下滑幅度來看,寶馬凈利潤下降幅度最高,已達八成。財報顯示,寶馬集團第三季度的主要盈利能力數據跌至四年來的最低水平。其凈利潤同比下降83.8%至4.76億歐元,其中寶馬集團汽車業務的息稅前利潤同比下降79.8%至6.34億歐元;汽車業務的息稅前利潤率則從去年同期的9.8%降至2.3%。

寶馬CEO齊普策(Oliver Zipse)表示,“中國的情況仍然充滿挑戰,這適用于所有市場參與者。”

其他兩家的吸金能力也在下跌。奧迪三季度的稅后利潤為2.72億歐元,同比下降77.52%,銷售回報率(ROS)已低至0.7%;奔馳同期凈利潤為17.19億歐元,同比下降54%,是近三年來最低單季數據,奔馳乘用車的銷售回報率降至4.7%。

寶馬凈利潤下滑有自身的原因,年初突發的IBS制動系統事件導致大批相關車型被召回且暫時停售,這導致了三季度寶馬營收和凈利潤的滑坡。BBA三家相似的原因則是中國市場需求的疲軟。

在中國市場,“以價換量”似乎“賠了夫人又折兵”。寶馬在價格戰中搖擺,中國市場成為其今年以來銷量跌幅最大的單一市場。具體到三季度,寶馬、奔馳和奧迪集團分別在華交付14.78萬輛、17.07萬輛(奔馳乘用車)和15.75萬輛新車,同比分別下降29.8%、12.9%、19.63%。

作為對比,自主新豪華品牌正進一步瓜分BBA在中國車市的市場份額。在中國的豪華汽車市場,理想第三季度銷量15.28萬輛,同比增長45.4%,超過寶馬同期在華銷量。

此外,經銷商的盈利和流動性困境也拖累了BBA們的營收業績和利潤。10月,寶馬全球首家5S店因經營不善關閉。在電話會上,寶馬管理層回應了中國經銷商的狀況,并表示寶馬集團正向經銷商支付返利、提供融資支持,經銷商面臨的問題影響了其三季度的利潤。

但更大的打擊來自于德國市場交付和營收業績的收縮。德國市場成為本季度奧迪銷量下滑幅度最大的單一市場,交付量同比下滑22.68%至4.60萬輛。奔馳三季度在德國市場共計交付新車約5萬輛,同比下滑7.2%。寶馬的情況則稍有緩和,其三季度在德國市場銷量為6.86萬輛,同比下跌3%,僅次于中國市場和美國市場。疊加德國汽車行業的裁員風波,BBA的情況不容樂觀。

高端消費趨于謹慎,BBA的“利潤奶牛”車型今年以來沒能掙得市場的持續青睞。“亞洲市場的需求低迷導致其高端市場的銷量不佳。”奔馳在財報中寫道。

具體到細分品牌,奔馳同期的高端車型如奔馳S級、邁巴赫、AMG等品牌級車型銷量為6.18萬輛,同比下降12%;奧迪旗下的賓利品牌三季度共交付1904輛新車,同比下降35.6%;寶馬旗下的勞斯萊斯品牌同期銷量跌勢僅次于MINI品牌,下降16.2%至1151輛。

寶馬銷量領跑,純電車成為新希望

進入三季度,BBA全球銷量跌勢持續。但從前三季度的累計銷量來看,寶馬依舊位于BBA銷量之首。前三季度,寶馬以175.42萬輛的銷量領先奔馳、奧迪,后兩者的同期銷量分別為146.33萬輛(不含貨車)和125.14萬輛。

三季度,寶馬集團共交付54.09萬輛新車,同比下跌13.0%;奔馳集團三季度銷量50.36萬輛(不含貨車),同比下降1%;同期奧迪集團共交付40.74萬輛新車,同比下降16%。

今年以來,BBA深陷“量利齊跌”困境。但唯一亮眼的是,電動化轉型更加積極的寶馬在三季度仍收獲了攀升的純電動汽車銷量。今年第三季度,寶馬集團純電動車型銷量為10.34萬輛,同比增長10.1%。今年前三季度寶馬集團純電動車累計銷量同比增長19.1%達30萬輛;其中,寶馬品牌純電汽車交付26.62萬輛,同比增長22.6%。

按照寶馬集團2030年純電動汽車銷量占比一半的電動化目標,目前2024年前三季度其純電動汽車銷量占比已達16.8%。

但奔馳和奧迪品牌的純電車型銷量卻沒有這么樂觀。選擇“油電同進”的奔馳三季度純電車型銷量為4.69萬輛,同比下降31%,前三季度,其純電車型累計銷量14.85萬輛,同比下降22%。奧迪也正上演同樣的跌勢。三季度,奧迪純電車型的銷量同比下滑17.43%至3.91萬輛,前三季度共計交付11.58萬純電車型,同比下滑5.9%。

想要在電動化轉型和保持盈利之間保持平衡,難度不小,但德系三巨頭電動化的決心不曾動搖。梅賽德斯-奔馳首席執行官康林松此前在接受媒體采訪時曾公開表示。“奔馳的目標是明確的,我們正在大力投資電動化,投入資金達數百億歐元,未來幾年我們將迎來公司歷史上最大的一次產品攻勢。”

為了加速電動化轉型,BBA紛紛揮金。三季度,奔馳、寶馬、奧迪研發投入分別是28.59億歐元、24.73億歐元和11.71億歐元,分別同比增長35.4%、13%和-2.2%。這意味著,為了加速電動化轉型,BBA前三季度重金投入174.46億歐元(約合人民幣1348.45億元)。

寶馬的研發投入主要用于推進Cross系列車型的數字化和電氣化、研發NEUE KLASSE系列新車型和自動駕駛有關功能的推進。

對寶馬而言,新世代車型是其走向全新電動化的未來第一步。今年10月,寶馬在巴黎車展上展示了其最新兩款BMW新世代概念車,新車將于2025年在全球投產。在中國市場,新世代車型配備的第六代動力電池系統的試生產則將在今年年底前開始,首款新世代車型將于2026年在沈陽正式投產,比此前的規劃提前一年。

奧迪堅持電動化不動搖,同時不輕易終止燃油車。電動化方面,奧迪正面對中國市場的電動化邁出落地的一步。11月7日,奧迪聯合上汽發布了專注于中國市場的新品牌“audi”,并計劃從2025年年中開始,攜手中國一汽推出基于ppe平臺的純電動車型,首款車型為奧迪Q6L e-tron。

在競爭最為激烈的中國車市,奧迪電動車銷量表現不及奔馳與寶馬,技術儲備也尚有差距。但能明確的是,在電動化和智能化的浪潮中,長期掉隊的玩家或將難以重回主流市場。

下一步,降本增效

面對經營壓力,奔馳奧迪選擇的是降本增效。而其中反應最大、最“激進”的則是奧迪,包括但不限于改革組織架構、降低生產成本等具體的措施。

“我們當前的重點是進一步提高效率和競爭力。通過‘績效計劃14’,我們正在挖掘成本和收入潛力。”奧迪首席財務官于爾根·里特斯貝格表示。“績效計劃14”是今年3月,高德諾計劃到2030年實現奧迪14%的銷售回報率,而提及的一項包含降低生產成本等項目在內的中長期計劃。

在市場看來,這一目標頗為激進,作為對比的是,奔馳計劃到2030年左右實現大約14%的銷售回報率。這也意味著,在BBA中長期掉隊的奧迪需要趕上利潤相對穩定的奔馳。從今年前三季度的銷售利潤率來看,奧迪集團的銷售利潤率僅為4.5%,離實現14%的目標還有不小的壓力,同期奔馳乘用車的銷售回報率為8%。

奧迪也正試圖通過調整內部組織架構——如廢除管理委員會和產品委員會之外其他的委員會——和產品架構來提高效率。奧迪全球CEO高德諾表示:“我們正在通過這些車型擴展和更新我們的產品組合。除了眾多車型的推出,我們還明確專注于精簡架構,推動公司內部的變革。”

為了應對三季度業績下滑,跟隨母公司大眾汽車集團“裁員風波”,奧迪選擇關廠裁員。據媒體報道,奧迪計劃減少15%的員工以削減成本。裁員的重點將在開發等間接崗位,而生產線崗位則將得以保留。目前奧迪董事會正與工人代表展開談判。同時,負責生產奧迪e-tron的布魯塞爾工廠將于2025年2月28日關閉,這是大眾集團在歐洲關閉的第一家工廠。

奔馳方面,早在2020年,就提出了一項戰略計劃,目標是在2019年至2025年間,通過削減支出、調整產能及降低人員成本,讓固定成本降低20%。然而,到目前為止,該計劃的完成度僅為15%左右。

奔馳和奧迪對全年營收保持謹慎。奔馳預計全年營收將“略低于”上一年的水平,息稅前利潤也將“顯著低于”2023年。奧迪預計全年銷量將低于此前預期,收入和營業利潤也面臨下行壓力。其收入預計在550億歐元至570億歐元之間(此前預期為580億歐元至620億歐元),營業利潤預計在40億歐元至42億歐元之間(此前預期為45億歐元至50億歐元)。

盡管此前預計全年交付量同比略有下降且息稅前利潤率將在6%至7%之間(此前為8%-10%),寶馬則看到了有希望曙光的四季度。“盡管計劃有高額的前期支出,但在第四季度,我們將重回盈利增長軌道,以實現年度目標。”齊普策表示。

面對新對手的緊追慢趕,銷量“跌跌不休”、凈利潤腰斬都只是預警,如何在未來的競爭中找到新機會,守住豪華陣營,對BBA來說已經迫在眉睫。

(作者:見習記者 焦文娟)