證券時報網

孫憲超

2024-10-16 21:44

編者按:

一段時間以來,受內外復雜市場因素影響,A股市場持續承壓,資源配置、價值發現、財富管理和投資功能都難以充分發揮。市場無論如何演化和發展,總是有其自身規律。看清歷史,有助于發現未來。當下,放寬視界,冷靜思考,有助于準確把握A股市場的歷史方位,看清股市供求關系的邊際改善,靜待活躍市場系列舉措積厚成勢,落地見效。今日起,證券時報推出“發現A股投資價值”系列報道,通過深入采訪和數據挖掘,多角度呈現A股市場正在發生的積極變化,以期凝聚共識,提振信心,共同推動A股走出低迷,走上健康繁榮發展軌道。敬請垂注。

近期,A股市場一再破位下行,不少投資者陷入迷茫。不過,如果跳出短期波動,對比近二十年來的四次歷史底部,則可以發現,當前A股市場無論從整體估值水平,還是從現金分紅回報率看,都已進入到了價值投資區域。疊加穩定市場“組合拳”持續發力、股市供求關系邊際改善,假以時日,A股市場有望迎來轉機。

A股市凈率低于四大歷史底部

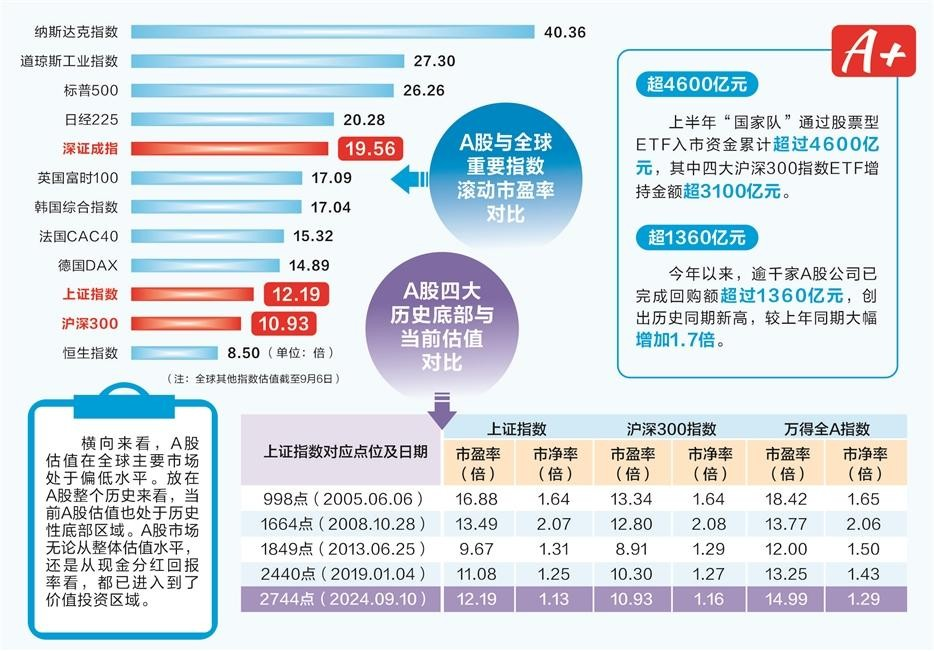

估值足夠便宜是最基本的底部特征。當前A股主要指數估值已達到或接近2000年以來普遍公認的四大歷史底部。截至昨日收盤,滬深300指數滾動市盈率(下同)不足11倍,上證指數略高于12倍,均低于2005年和2008年兩大歷史底部水平,略高于2019年初和2013年6月低點時期水平。萬得全A指數市盈率14.99倍,低于2005年歷史底部水平,接近2008年底部水平。

市凈率更能突出反映當前A股的低估狀態:上證指數市凈率1.13倍,滬深300指數市凈率1.16倍,萬得全A指數市凈率1.29倍,全部低于此前四大歷史底部;破凈股數量超800只,占比超15%,高于此前四大歷史底部破凈股數量占比。

放在A股整個歷史看,當前A股估值處于歷史性底部區域。其中,上證指數、滬深300指數、萬得全A指數市盈率均處于歷史百分位的16%以下,市凈率更是處于歷史百分位的0.1%以下,本周一上證指數和萬得全A指數市凈率再創歷史新低。

橫向來看,A股估值在全球主要市場也處于偏低水平,滬深300指數、上證指數在全球重要指數市盈率和市凈率中均處于相對低估狀態,兩大指數市盈率不到美股三大股指的一半;市凈率不足美股三大股指的四分之一。

A股股息率處于歷史最高位

股息率高企也是市場見底的重要特征之一。有機構研究發現,一年期國債利率與A股近一年股息率利差收窄,甚至倒掛,往往是市場步入底部區域的信號。原因在于,當股息率接近甚至高于債券利率時,股市的收益率更具有吸引力,股票資產的配置價值提升。

上證指數、滬深300指數、萬得全A指數股息率分別為3.06%、3.36%和2.64%,已顯著高于此前四大歷史底部的股息率,分別處于歷史百分位的99.09%、98.64%和99.92%。值得一提的是,上述三大指數股息率已達到一年期國債利率兩倍左右水平,投資者現金分紅回報明顯改善。

上半年“國家隊”買入超4600億元

除了估值低、股息率較高等見底特征外,投資機構普遍認為,歷史上的重要底部往往會出現“政策底—市場底”組合。比如,2005年股權分置改革;2008年救市三大政策和“四萬億”投資計劃;2019年初央行全面降準等。

當前,A股市場政策底明顯,活躍市場、提振信心的政策“組合拳”持續發力,涵蓋了投資端改革、融資端優化、交易機制完善、交易成本降低等多個方面。另外,“國家隊”真金白銀入市,助力穩定市場。粗略估算,“國家隊”上半年通過股票型ETF入市資金累計超過4600億元,其中四大滬深300指數ETF(華泰柏瑞滬深300ETF、易方達滬深300ETF發起式、華夏滬深300ETF和嘉實滬深300ETF)增持金額超3100億元。進入下半年以來,“國家隊”買入力度并未減弱,上述四大滬深300指數ETF資金凈流入超2220億元。

年內A股回購金額創歷史新高

經驗表明,A股進入階段性底部,往往伴隨產業資本加大增持,放緩減持,助力股市資金供求關系的局部改善。據證券時報·數據中心統計,今年以來,A股重要股東累計凈減持180.71億元,為2007年以來同期最低值,不到去年同期的7%。高管累計凈增持逾29億元,為2007年以來同期首次凈增持。凈減持規模大幅縮小,一方面說明減持新規發生效力,減輕了資金流出的壓力;另一方面,大股東、高管愿意拿出錢來增持,也反映出對自家股票價值的認同,增強了市場的穩定力量。

與此同時,上市公司回購出現高峰。數據顯示,今年以來,逾千家A股公司已完成回購額超1360億元,創出歷史同期新高,較上年同期增加1.7倍。產業資本的進退,歷來是股市牛熊轉換的重要風向標之一,其動向值得關注。上市公司加大回購力度,表明當前相當一部分優質A股的投資價值,得到了產業資本的認可。

校對:楊舒欣