證券時報網

聶英好

2025-01-17 22:26

2025年剛過去半個月,長三角地區的上市城農商行就獲得投資者的高度關注。

據21世紀經濟報道記者梳理,從2025年1月1日到15日,已有包括蘇州銀行(002966.SZ)、杭州銀行(600926.SH)、上海銀行(601229.SH)、寧波銀行(002142.SZ)、滬農商行(601825.SH)、紫金銀行(601860.SH)、蘇農銀行(603323.SH)等7家銀行接待機構投資者,其中,蘇州銀行在半個月內被調研3次,從1月6日到8日,上海銀行也在三天內接待了三場特定對象現場調研。

綜合來看,機構投資者關注的話題主要集中在四個方面:一是城農商行開門紅的投放情況與2025年全年信貸投放規劃情況;二是銀行對新的一年整體資產質量情況的預測;三是,在負債端,機構投資者關注存款成本管控與2025年存款付息率情況;四是股東回報與公司分紅情況。

事實上,記者復盤2024年銀行股漲幅排行榜發現,長三角上市銀行在資本市場的表現較為突出。在漲幅排名前十的銀行中,有6家來自長三角,除浦發銀行為股份制銀行外,上海銀行、滬農商行、杭州銀行、南京銀行、江蘇銀行均為頭部城農商行。

對于銀行業而言,2024年無疑是充滿變化的一年。一邊是“資產荒”背景下的有效信貸需求減少倒逼信貸結構調整,貸款重定價與存量按揭調整都對資產端收益率產生一定影響;另一邊是受到手工補息整改、同業活期存款利率監管趨嚴影響,對負債端成本管控提出更高的要求。站在2025年開始,這些城農商行“優等生”將如何應對?

對公信貸資產擴張

在開年第一個月,各大行2025年“開門紅”工作已經啟動,蘇州銀行、杭州銀行均提到較早開始“開門紅”工作,兩家銀行的項目儲備規模均超過2024年同期水平。

杭州銀行特別提到,該行“開門紅”活動是從去年年底開始的,目前貸款投放情況好于去年同期,且自去年四季度以來,按揭貸款增長有較好表現。

蘇州銀行也在接受投資者調研時表示,該行較早啟動了旺季“開門紅”相關準備工作,項目儲備規模已超2024年同期水平。

立足民營經濟發達、先進制造聚集的長三角地區,從信貸項目儲備和投放方向來看,長三角城農商行立足自身資源稟賦,在2025年加強對公領域信貸投放,除了杭州銀行提到按揭貸款相關增長之外,其他銀行均未提及零售信貸投放規劃。

其中,寧波銀行明確貸款投向以先進制造業、民營小微、進出口企業為重點;蘇農銀行表示,將把更多金融資源投向鄉村振興、先進制造、綠色發展和科技創新等重點領域;滬農商行則是在制造業、科技、綠色等對公重點領域加大投放力度;杭州銀行也提到資源向科創、實體制造業等戰略性板塊傾斜。

此外,在上海、江浙、京津、深圳等地均有業務的上海銀行在信貸投放選擇上更加因地制宜。在上海地區一方面加快對接國資委等政府職能部門,另一方面深度參與區域重大項目建設及產業布局;在江浙地區圍繞先進制造業、綠色企業,增強服務民營中小企業發展能級;在京津地區聚焦央國企司庫建設與職能改革,以“上行e鏈+”泛核心供應鏈為切入加強合作;在深圳地區則是聚焦新一代信息技術及半導體、動力電池、醫療器械等制造業產業集群和跨境貿易客群展開經營。

對于整體信貸資產質量方面,各家銀行均表示預計2025年將維持穩定并有所優化。

在金融服務實體經濟與資產質量管控的要求下,銀行信貸對公業務加速是近年來的大勢所趨,長三角城農商行也不例外。

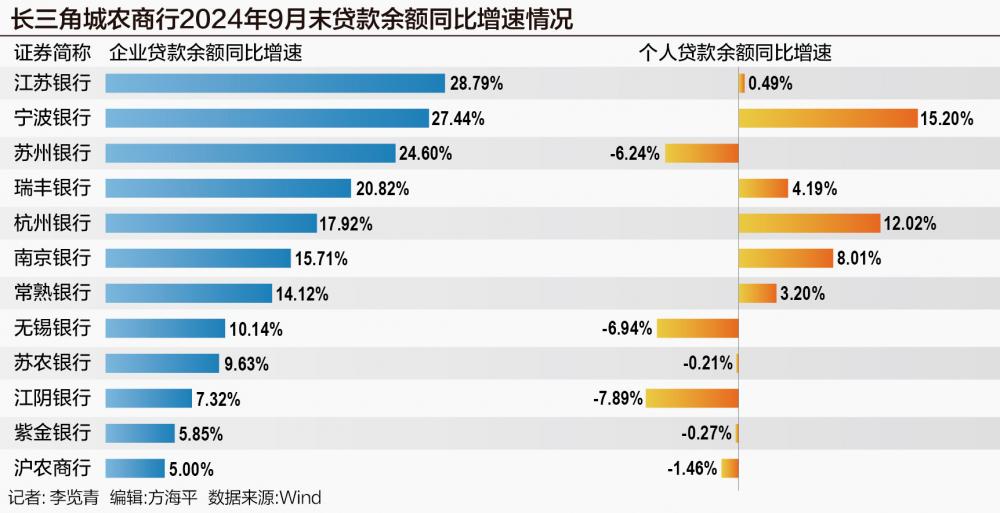

Wind數據顯示,從2024年三季報數據來看,江蘇銀行、寧波銀行、蘇州銀行、瑞豐銀行在2024年9月末的企業貸款及墊款余額同比增速均超過20%,增速高于個貸,而蘇州銀行的個人貸款及墊款余額出現同比下滑。

負債成本下降進入加速期

在負債端,2024年銀行持續下調存款掛牌利率,監管禁止違規“手工補息”,并進一步規范非銀同業存款定價行為,都對壓降商業銀行負債成本產生積極影響。

對城農商行而言這一影響可能更大。

長期以來,農商行由于農村居民客群,對高息定期存款的偏好較強,因此其負債端成本相對較高,導致凈息差壓力較大。有銀行領域資深研究專家向記者展示了一組統計數據,他提到,在2018年到2022年間,農商行凈息差下行趨勢顯著,凈息差水平整體弱于國有大行、股份行、城商行,但從2023年以來,受到按揭貸利率下行影響,國有大行的信貸資產負債結構導致凈息差收縮,對大行造成一定挑戰,需要進一步關注。

由于存款付息成本的壓降影響具有滯后性,負債端的成本管控可能無法在短期內顯現,因此對城農商行的存款付息成本改善提出更高的要求。

對此,長三角城農商行的應對措施集中在兩個方面:一是優化存款期限結構,適時調整優惠利率;二是拓展中間業務和輕資產業務規模,增厚利潤。

在諸多銀行的回應中,蘇州銀行和杭州銀行在改善存款付息成本方面的舉措較為突出。其中,蘇州銀行提到,在今年將繼續密切跟蹤存款市場:一是通過定價授權、FTP等穩步調優存款結構,兼顧規模增長與成本改善;二是持續發力代發工資、快捷支付、社保卡金融等業務,完善結算體系建設,提升結算類資金留存占比;三是聚焦綠色存款場景建設,建立存款質量定量監測及定性分析體系,持續優化全行存款質量。

杭州銀行則表示,去年在負債端重點做好量價平衡,在滿足資產投放的同時逐步壓降負債成本,一方面三次下調存款掛牌利率,另一方面繼續提升低付息核心存款、減少高付息主動負債,降成本、優結構策略取得一定成效,全年存款付息率呈穩步下行趨勢,帶動全行付息負債成本率下行、凈息差逐季企穩。

值得關注的是,在多家券商研究所的2025年銀行業展望中,都提到貸款利率繼續下行空間有限,但今年貨幣政策將進一步推動存款利率同步下行。

“2019年以來,國內廣譜利率基本處于下行通道,但各類資產利率調整時間及幅度存在差異。與LPR掛鉤的企業融資利率及個人房貸利率隨政策利率調整快速下降,2022~2024年個人按揭利率降幅最大,反映出貨幣政策在貸款端傳導較為順暢。存款利率調整時滯性較為明顯,2023年之前存款成本基本呈現剛性,利率調降幅度低于同期貸款利率降幅。”中金公司在研報中表示,2024年存款利率調整幅度較前期有明顯提升,因此該團隊認為反映出利率市場化由貸款端向存款端推進。2025年的存款利率可能迎來更快下降。

此外,在后續公司分紅與股東回報方面,蘇農銀行、滬農商行、上海銀行、蘇州銀行均提到,近年來現金分紅比例逐年提升,將在資本充足率滿足業務發展需求和監管約束前提下,保持分紅政策的連續性與穩定性,不斷增強投資者獲得感。