證券時報網

毛軍

2024-11-14 12:28

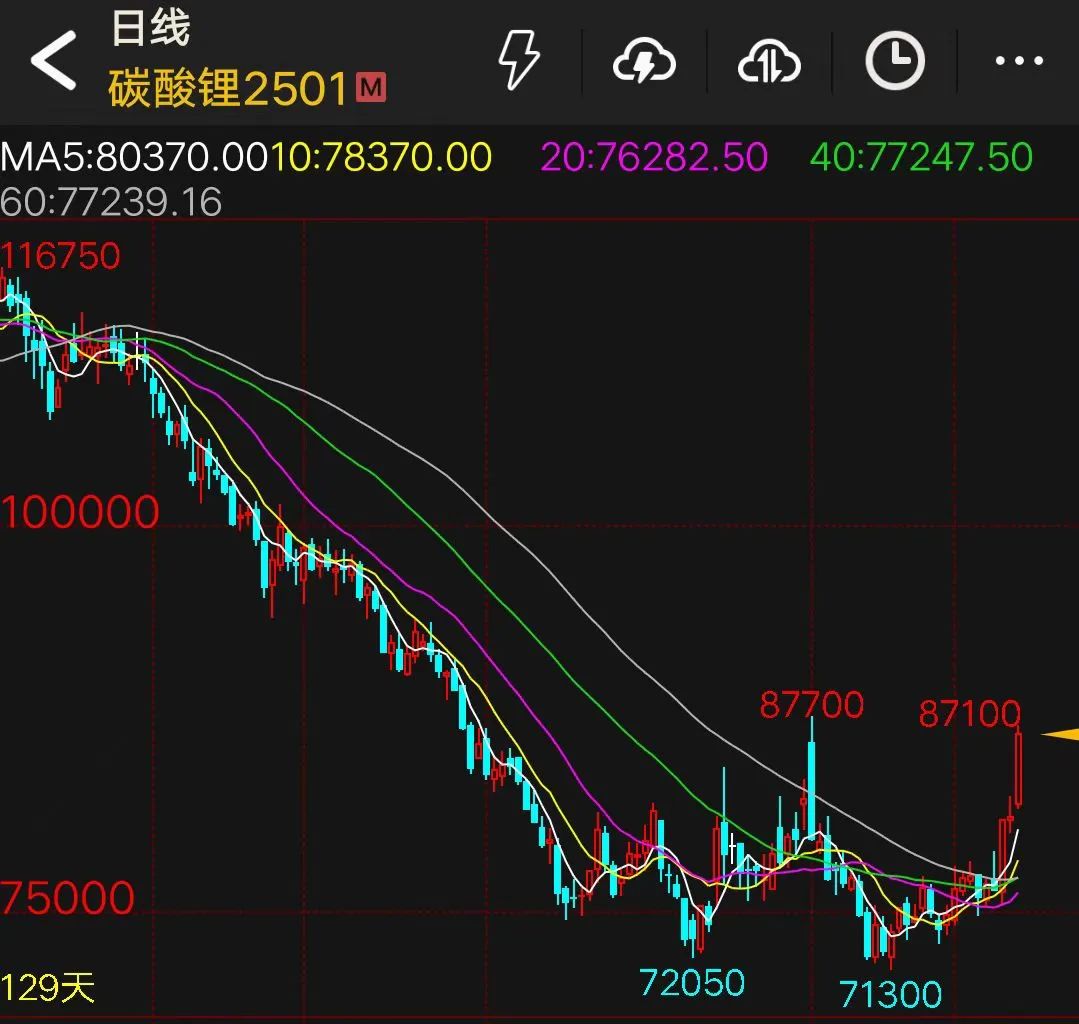

11月13日,碳酸鋰期貨增倉上行,主力合約LC2501報收86500元/噸,上漲6.40%,連續三個交易日上漲,累計漲幅13.22%。

在11月這個傳統淡季,碳酸鋰價格為何強勢上漲?五礦期貨分析師曾宇軻認為,近期鋰價持續反彈,主要受供需關系改善支撐,供應端收縮疊加需求旺盛勢頭延續,使得前期持續近半年的累庫終結。據SMM數據,8月中旬以來,國內碳酸鋰逐步呈現去庫態勢,尤其是從10月中旬開始,鋰鹽廠庫存出現明顯下降,截至11月8日當周,國內碳酸鋰庫存已降至11.07萬噸,較8月峰值下降近2.2萬噸。

對于今年鋰電材料需求旺季延長的原因,曾宇軻解釋,一方面,今年以舊換新政策對汽車消費拉動效應明顯,國內新能源汽車產銷屢創歷史新高;另一方面,為應對海外市場的不確定性,鋰電企業可能搶先出口產品。

與此同時,面對碳酸鋰價格持續下行的壓力,海外鋰礦企業紛紛釋放減產信號。從10月底開始,就有Pilbara Minerals關停Ngungaju選礦廠、Liontown削減Kathleen Valley鋰礦產出目標等消息傳出。昨日,Mineral Resources宣布暫停Bald Hill鋰礦,并稱此舉是對鋰價長期暴跌的回應。電動汽車銷售放緩導致全球鋰供應快速增長。據富寶鋰輝石航運數據,今年10月,鋰輝石對中國累計發運量約31萬噸,環比下降32%;進入11月,截至目前,發運量約10萬噸,后續鋰輝石供應量或下降。

從現貨端來看,價格也呈現上行態勢。據SMM數據,11月13日,電池級碳酸鋰均價報80000元/噸,單日上漲2500元/噸。此外,昨日,雅保競拍以83400元/噸的高價成交,或進一步給予價格上漲支撐。富寶新能源研究員蘇津儀認為,該成交價格進一步刺激碳酸鋰尾盤拉漲。

值得關注的是,隨著近月合約大幅拉升,直接扭轉了碳酸鋰期貨各合約的月間價差結構。當前,碳酸鋰期貨的月間價差結構已由Contango結構轉為Back結構。蘇津儀認為,價格高位下,下游接貨意愿不足,短期成交走弱,但碳酸鋰月差結構轉向Back的關口,貿易商不會輕易降基差,現貨市場博弈加劇,疊加終端市場有交割收貨跡象,現貨流動性收緊,或加大碳酸鋰上漲空間。

長安期貨分析師王楚豪認為,碳酸鋰中期供過于求的確定性格局未有改變,上漲空間有限。“碳酸鋰價格反彈后,上游會迅速運用期貨工具套期保值,對價格上漲形成一定壓制。”王楚豪提醒,當前并無足夠力量支持碳酸鋰價格大幅上漲,下游短期也難以接受高價碳酸鋰。他認為,碳酸鋰期貨短期或維持高位震蕩,但長期看依舊有回落空間。

通惠期貨分析師孫皓認為,考慮到當前驅動因素持續時間較短,現貨市場相對冷靜,上游鹽廠未出現聯合減產,反彈后仍舊會帶來未來排產套保的需求。如果未來需求未出現持續性好轉,疊加市場高庫存壓力仍存,價格上漲空間仍面臨較大考驗。

“當前旺季延長,會透支2025年部分需求,消費端樂觀增長預期兌現,需依賴國內外低碳發展政策支持。”曾宇軻表示,目前鋰資源實質出清有限,鋰礦鋰鹽供給彈性較大,鋰價回升將釋放部分高成本產能,上方有較大壓力,階段性反彈后,可能會重新交易供大于求。