券商中國

李穎超

2024-11-09 15:21

受到國慶假期的影響,10月份的集合信托成立數量及規模均顯著下滑。

非標方面,刨除季節性因素,地方化債的持續推進導致非標政信業務持續縮水;消費金融類產品受季節性因素影響成立規模有明顯下滑;標品方面,10月債市震蕩加劇,固收類標品業務資金募集規模大幅下滑。

值得一提的是,越來越多信托公司開始探索“非標+標”組合投資模式。10月在基礎產業類信托中,共有129款組合投資類模式的產品成立,占比32.65%。其中,投資非標和標品比例為95:5和80:20的產品占據絕大多數。

集合信托成立低谷

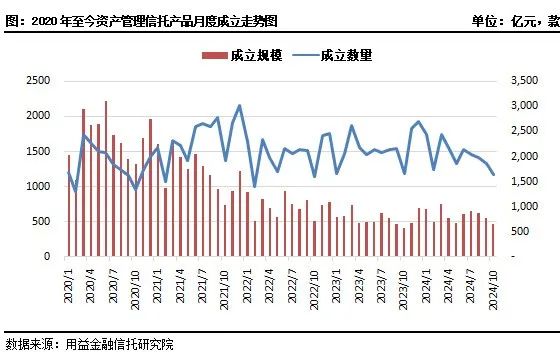

集合信托成立市場遭遇“三連降”,產品成立數量及規模連續三個月下滑。

據公開資料不完全統計,截至11月4日,10月共計成立資產管理信托產品1641款,環比減少227款,降幅為12.13%,成立規模為469.31億元,環比減少87.23億元,降幅為15.67%。

與此同時,發行市場熱度提升,產品發行數量及規模同步上揚。據公開資料不完全統計,截至11月4日,10月共計發行資產管理信托產品1842款,環比增加152款,升幅為9.02%;發行規模882.16億元,環比增加32.27億元,升幅為3.80%。

用益金融信托研究院研究員覃金鴻分析,10月發行市場和成立市場走勢相背離,或主要受季節性因素的影響。10月因國慶長假的影響致工作日減少,信托資金募集受到較大影響,成立數量及規模均顯著下滑。從非標業務來看,除了季節性因素,地方化債的持續推進導致非標政信業務持續縮水,或是非標業務持續下行的主要原因之一;消費金融類產品受季節性因素影響成立規模有明顯下滑。從標品業務來看,10月債市震蕩加劇,市場情緒相對謹慎,固收類標品業務資金募集規模大幅下滑,一定程度上拖累了標品信托的整體表現。

根據公開資料不完全統計,截至11月4日,10月標品信托產品成立數量917款,環比減少6.90%,成立規模188.17億元,環比下降22.16%。其中,債券投資類信托成立數量為884款,環比減少5.25%。股票投資類信托產品成立數量為15款,環比下降48.28%。

探索組合投資模式

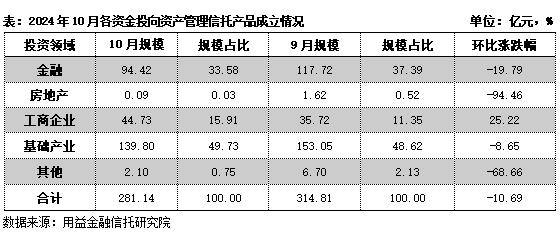

據公開資料不完全統計,截至11月4日,非標類產品成立數量為724款,環比減少17.97%;成立規模為281.14億元,環比下降10.69%。

具體來看,除工商企業領域外,其他各領域的信托資金規模均有不同程度的下滑:10月房地產類信托產品的成立規模為0.09億元,環比減少1.53億元;基礎產業信托成立規模139.80億元,環比減少8.65%;投向金融領域的產品成立規模94.42億元,環比下降19.79%;工商企業類信托成立規模44.73億元,環比增加25.22%。

業界觀察人士表示,隨著化債政策和城投“退平臺”的推進,基礎產業信托的展業難度逐漸加大。10月財政部等推出的新一輪化債政策,旨在通過增加債務限額、置換地方政府存量隱性債務等方式,加大力度支持地方化解債務風險。一方面,城投平臺的新增融資受到嚴格限制,部分涉及隱性債務的政信類項目可能被迫調整或取消,導致基礎產業信托的底層資產供給減少。另一方面,城投企業的退出使得信托公司可選擇的融資主體數量減少,導致信托渠道融資在城投企業融資中的份額減少。部分城投公司“退平臺”后不再享受政府隱性擔保和兜底預期,融資成本上升,信用風險增加。

由于監管明確非標信托需進行組合投資,并設定了單一資產占比不得超過25%的限制,越來越多信托公司將探索重點放在“非標+標”組合投資模式。10月在基礎產業類信托中,共有129款組合投資類模式的產品成立,占比為32.65%。其中,投資非標和標品比例為95:5和80:20的產品占據絕大多數。

覃金鴻預計,目前對于新的展業模式,信托公司仍在不斷探索和嘗試的過程中,后續如果有相關政策落地,標品在組合投資模式產品中的占比將進一步擴大。

校對:廖勝超