證券時報網

闕福生

2024-10-17 10:58

過去一年里,我國超大特大城市60分鐘以上極端通勤比重實現“零增長”,但單程通勤距離在25公里以上(往返50公里)的通勤人口占比仍然達到8%,超過800萬人。伴隨我國主要城市通勤空間進一步擴大,長距離通勤效率低的問題尤為凸顯。

17日,住建部城市交通基礎設施監測與治理實驗室、中國城市規劃設計研究院(下稱“中規院”)等聯合發布《2024年中國主要城市通勤監測報告》(下稱“報告”),報告作出上述“通勤畫像”。

報告以全國45個軌道運行城市為監測對象,將超過60分鐘劃定為“極端通勤”,用于反映城市職住空間的分離;將居住地和就業地兩端均在軌道站點800米覆蓋范圍內的中心城區通勤人口比重劃定為“軌道覆蓋通勤”,體現了軌道對職住空間的匹配和支撐程度。

報告顯示,軌道交通服務通勤人群,是大城市通勤空間拓展的重要支撐。近5年, 41個城市通勤空間半徑增加,上海通勤空間拓展最為顯著。但另一方面,去年新增800公里軌道僅提高1%通勤覆蓋,軌道線路的延長未能有效提高通勤效率。由于客流量難獲保障,軌道運營收益也面臨壓力。

“相當于每43萬元的軌道建設投資,僅新增1人實現‘軌道通勤覆蓋’。” 報告負責人、中規院城市交通研究分院數據應用與創新中心主任付凌峰告訴第一財經。

深圳超八成通勤者45分鐘可達,北京極端通勤人口占比近三成

報告將5公里內通勤作為“幸福通勤”的最大閾值,用于反映城市就近職住人口占比,將80%通勤者實現45分鐘可達作為超大、特大城市運行效率和居民生活品質的衡量標準。后者也是聯合國人居環境建設目標。

2023年,全國層面結束了連續3年幸福通勤全線下降的局面。在45個軌道城市中,有52%的人口實現45分鐘內通勤。

一線城市中,深圳45分鐘以內通勤比重81%,同比增加4個百分點,成為首個達到80%目標的超大城市,京廣兩地保持三年同比改善態勢。除北京外,滬穗深均有7成人口單程通勤時間在45分鐘內。

但從2019年至2023年,超特大城市人口通勤也呈現“兩頭增加,中間減少”趨勢——除了短距離通勤人口增加,“15千-25千米”“25千米以上”長距離通勤人口也同樣出現增加。所有軌道城市中,42個城市職住分離增加,39個城市通勤距離增長。

根據報告,2023年,在22個超大特大城市中,超過800萬人單程通勤距離在25公里以上,占通勤人口的8%,較2019年增加1個百分點。

從城市主體來看,北京25公里以上超長通勤人口比重最高,達到12%,第二位的廣州達到10%。特大城市中超長通勤人口比重最多的東莞、青島、長沙超過8%。

▲圖片來源:《2024年中國主要城市通勤監測報告》

▲圖片來源:《2024年中國主要城市通勤監測報告》

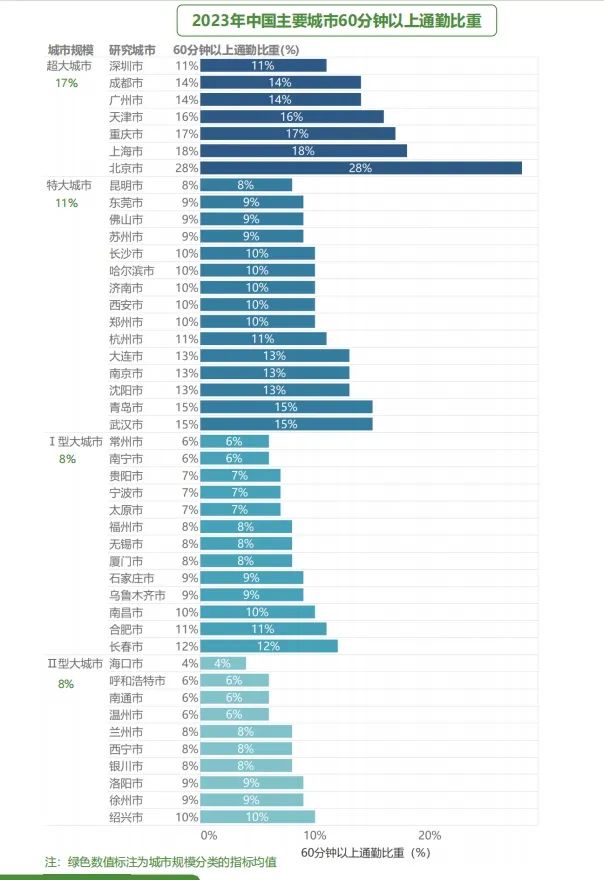

通勤時耗隨著距離增長而增加。2023年,盡管22個超大特大城市極端通勤比重沒有繼續增加,但在所有軌道城市中,仍有12%的通勤人口要每天面臨60分鐘以上的單程通勤時間。

極端通勤人口最多的城市北京,60分鐘以上通勤比重28%,另有上海、重慶、天津、武漢和青島五座城市這一通勤人口比重超過15%。

▲圖片來源:《2024年中國主要城市通勤監測報告》

▲圖片來源:《2024年中國主要城市通勤監測報告》

“25公里以上超長通勤,單程時耗90分鐘,是極端通勤中的極端通勤,需要給予更多關注。”報告稱。

約19萬北京“打工人”單程通勤時耗超90分鐘

“極端通勤中的極端通勤”的出現和比例增長,從某種程度上折射出我國城鎮化的持續發展以及超大特大城市產業結構調整、中西部強省會城市人口集聚提升等現象。

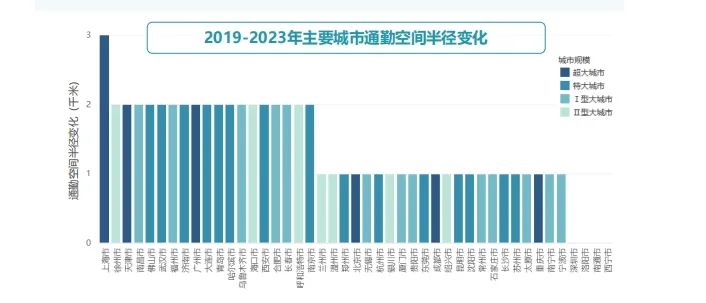

報告發現,與2019年相比,45個主要城市中41個城市通勤空間半徑增加,上海、天津、廣州、南京、武漢、西安、濟南、青島、大連等19個城市通勤空間半徑增長2公里以上。

2023年,上海超越北京成為通勤空間半徑最大的城市,達到42公里。

▲圖片來源:《2024年中國主要城市通勤監測報告》

▲圖片來源:《2024年中國主要城市通勤監測報告》

超長通勤往往需要搭乘地鐵。也就是說,軌道覆蓋通勤比重越大,意味著軌道交通的線路走向與通勤需求越契合,通勤效率越高。

報告進一步以去年22個超大特大城市中25公里以上通勤人群為研究對象,研究超長通勤的集中流向(通勤起訖點)。研究發現,在前20位25公里以上超長通勤流向中,有 17個流向分布在北京、上海、廣州、深圳、重慶5個超大城市,特大城市中杭州、鄭州各有一個流向上榜,此外還有一個流向為“河北三河-北京朝陽”的跨市超長通勤。

▲圖片來源:《2024年中國主要城市通勤監測報告》

▲圖片來源:《2024年中國主要城市通勤監測報告》

報告發現,在前述TOP20名單中,14個流向的平均通勤時耗90分鐘以內。

中規院副總工程師,城市交通研究分院院長趙一新在接受第一財經采訪時表示,“40公里,90分鐘”是城市通勤的極限。90分鐘是生命指標,40公里是目前交通系統90分鐘可達的空間尺度。

北京超長通勤效率明顯偏低。根據報告,單程平均通勤時耗超過90分鐘,甚至達到120分鐘的6個超長通勤流向都集中在北京。

第一財經梳理發現,上述6個“單程平均通勤時耗超過90分鐘”的通勤流向共計包含19萬北京“打工人”。按人口規模降序排列,這些通勤流向分別為 “北京房山-海淀”(4.5萬人)、“河北廊坊三河-朝陽”(4萬人)、“北京通州-海淀”(3.5萬人)、“北京順義-海淀”(2.5萬人)、“北京房山-朝陽”(2.5萬人)和“北京房山-西城”(2萬人)。

“北京缺少快速軌道,20公里以上通勤效率顯著低于深圳、廣州。”在趙一新看來,北京長距離通勤效率亟需提升。

新增地鐵里程,效用幾何?

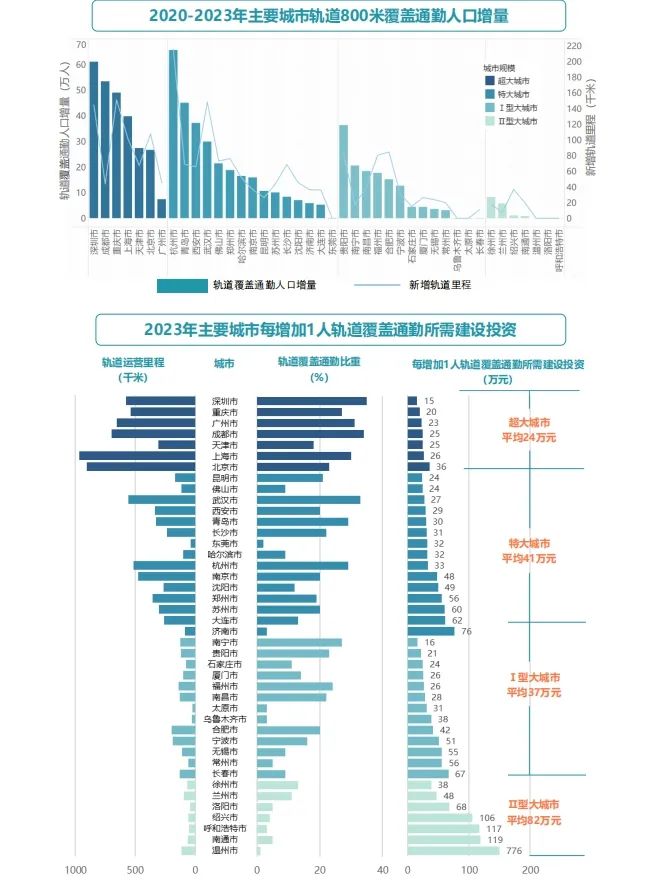

截至目前,多數城市的軌道交通對于超長通勤的支撐作用還相對薄弱。單就軌道交通覆蓋通勤的角度而言,近年來,新增軌道的投資效益出現下降趨勢。

根據報告,截止2023年底,42個地鐵運營城市軌道總里程超1萬公里,軌道800米覆蓋通勤比重僅20%,只有1/5的通勤者能夠職住均在軌道車站800米內,實現便捷軌道通勤。

其中,軌道車站800米覆蓋超長通勤比重僅有8%。

伴隨通勤空間擴展,軌道投資效益也發生變化。報告發現,2023年新增運營軌道線路約800公里,但軌道覆蓋通勤比重僅提升1個百分點,單位新增軌道里程的覆蓋通勤提升效益較2022年減少一半。

從城市主體來看,趙一新介紹說,2023年,14個超大特大城市年度軌道運營里程增加,僅有9個城市軌道覆蓋通勤比重同比提高。軌道覆蓋通勤比重最高的4個城市,深圳(35%)、成都(34%)、武漢(33%)、廣州(31%),年度新增軌道均未能有效提高通勤覆蓋。鄭州連續兩年新增軌道里程沒能提高覆蓋通勤水平。

報告還發現,城市規模決定地鐵通勤投資效益,超大城市是Ⅱ型大城市的3.4倍。在超大、特大、Ⅰ型和Ⅱ型大城市,“每增加1人軌道覆蓋通勤所需建設投資金額”分別為平24萬元、特大城市41萬元、Ⅰ型大城市37萬元、Ⅱ型大城市82萬元。此外,即便是同等城市規模,深圳和北京、昆明和濟南、南寧和長春軌道通勤的投資績效也相差數倍。

▲圖片來源:《2024年中國主要城市通勤監測報告》

▲圖片來源:《2024年中國主要城市通勤監測報告》

趙一新認為,服務城市通勤人群、提升通勤效率,是軌道交通建設的最根本要求。隨著從地鐵從快速建設階段過渡到運營階段,更需關注成本效益。

《國務院辦公廳關于進一步加強城市軌道交通規劃建設管理的意見》提出,申報建設地鐵的城市一般公共財政預算收入應在300億元以上,地區生產總值在3000億元以上,市區常住人口在300萬人以上;擬建地鐵線路初期客運強度分別不低于每日每公里0.7萬人次。換言之,新增地鐵線路,要么有客流支持,要么能夠獲得財政補貼支撐。

趙一新對記者提供了一組數據:2023年北京地鐵運營補貼230億元。隨著房地產行業承壓,依賴土地資源開發的地鐵公司如深圳、南寧、青島、南京等地的地鐵物業收入有所下降,武漢地鐵的資源開發收入從2022年62億元降至2023年的1.78億元。

“票價收入、財政補貼、物業經營是地鐵運營的主要資金來源。國內城市票價收入覆蓋運營成本比重,北京地鐵大約在30%左右,相對于運營成本2.5-9元/人次或0.35-1元/人次.公里,尚有較大缺口。”趙一新說。