證券時報網

闕福生

2024-10-16 08:38

一邊要注入新的資金,一邊要堵住舊的漏洞

“9·24行情”啟動以來,一系列重磅金融政策陸續釋放,引“牛”入市,A股也已歷經了首輪急速上漲和技術性回調。

股價和成交量整體上漲的同時,上市公司股東“扎堆減持”也再度顯現。《中國新聞周刊》統計了9月24日—10月14日的上市公司公告,分別有175家、138家公司公布了這一區間內的股東擬減持計劃和減持結果。

“‘一股獨大’是中國股市特有的現象,也引發了大股東頻繁減持。”此前在接受《中國新聞周刊》專訪時,論及中國股市“牛短熊長”的痛點,中國政法大學教授劉紀鵬表示。

“股市上漲,并不是單一地靠貨幣政策或財政政策,還需要監管政策‘堵漏洞’。”近日,劉紀鵬接受媒體采訪時再度強調,“大股東減持無疑加大了我們扭轉股市頹局的成本。因此,一邊要注入新的資金,一邊要堵住舊的漏洞。”

股市波動在放大市場行為和情緒的同時,也帶來了重新審視制度問題的時機。

投機者“快閃套現”未重罰

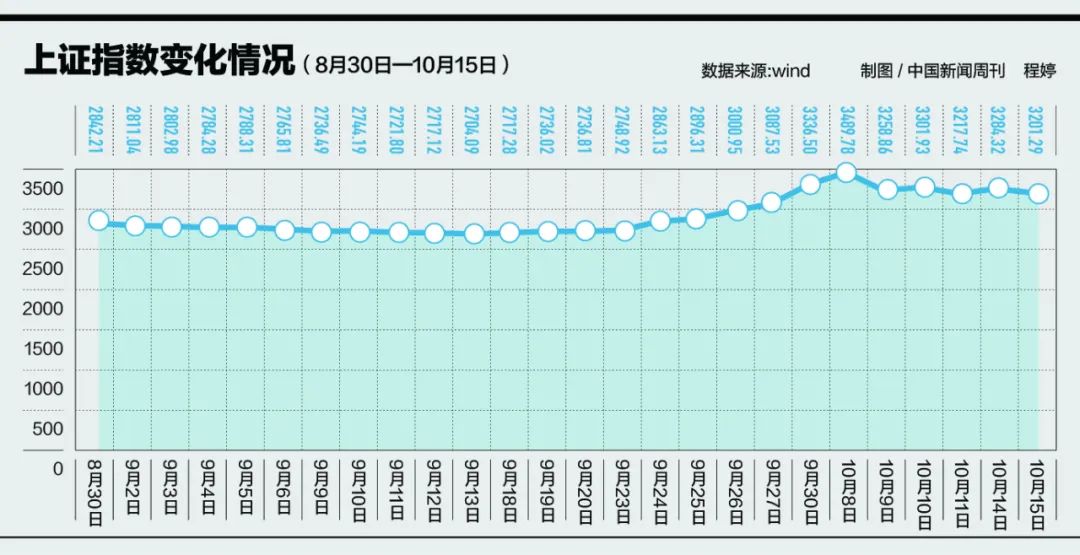

9月24日起,A股在連漲6個交易日后迎來震蕩回調,上證指數在國慶前一交易周(9月23—30日)猛漲21.4%,國慶后首個交易周(10月8—11日)下跌7.8%,兩周累計上漲17.1%。

國慶后的第二個交易周,調整仍在繼續。10月14日,上證指數上漲2.1%,報收3284.3點,深證成指、創業板指分別上漲2.7%、2.6%。10月15日,上證指數收跌2.53%,重回3200點附近。

久違且急速上漲的行情,也被投機鉆營者“盯上”:他們冒著違規風險,通過大宗交易從上市公司股東處受讓股份,隨即“閃電式”賣出套現。

投機行為很快在監管系統下露出馬腳。10月10日,北交所發布公告稱,發現個別投資者存在上述行為,將從嚴從快予以查處,對其實施公開譴責并限制證券賬戶交易6個月等監管措施;同時將有關線索移送證監會,配合相關部門進一步調查處理。

其中一名投資者甚至屢犯三次。北交所開具的紀律處分決定書顯示,汪小清在9月27日至10月8日期間,通過大宗交易方式受讓華信永道、艾融軟件、百甲科技股份,后于9月30日至10月9日期間,通過二級市場賣出。

10月11日晚,四地證監局發布公告披露詳情。據北京證監局公告,他以3069.1萬元的買入金額受讓了華信永道93.2萬股股份,全部賣出金額達5196.9萬元,獲利近七成;據上海證監局公告,他以2222.4萬元的買入金額受讓了艾融軟件130萬股股份,全部賣出金額達3296.1萬元,獲利近五成;據江蘇證監局公告,10月8日,他以99.73萬元受讓了百甲科技20.69萬股股份,次日減持1.69萬股,賣出8.23萬元。

遵循相似套路,10月8日,另一名投資者孫肖文以1478萬元的買入金額受讓了艾融軟件80萬股股份,次日全部賣出,金額達1755萬元。據深圳證監局公告,10月8日,魏昌偉名下賬戶以409.76萬元的買入金額受讓了鑫匯科26萬股股份,次日全部賣出,金額達434.98萬元。

9月24日至10月8日,北證50接連收漲,華信永道、艾融軟件、百甲科技、鑫匯科的累計漲幅分別達227.9%、148.2%、73.1%和69.2%。

10月8日,北證50指數報收1098.4點,漲幅達24.7%;北交所253只個股全部上漲,其中161只漲幅超20%,63只以30%漲停報收;全天交易額創新高,達331.8億元。

以艾融軟件為例,10月8日兩筆大宗交易的成交價格均為18.5元,報收23.1元/股,折價率約20%;10月9日,該股報收28.2元/股,上漲22.1%,在該日拋出,獲利空間最高接近五成。

由于受讓前述股份后不滿6個月即減持,上述投資者行為違反了《上市公司股東減持股份管理暫行辦法》(下稱《減持管理辦法》)第十四條的規定。各地證監局則對其采取了行政監管措施,包括責令購回股份、向上市公司上繳減持所得的價差收益,并將其違規行為記入證券期貨市場誠信檔案。

《減持管理辦法》在今年5月24日落地,從股東身份、交易方式、各類工具等角度,對可能存在的“繞道減持”行為進行了梳理和規范。

盡管查處迅速,但在受訪專家看來,處罰力度仍然有限。財經評論員皮海洲認為,僅限于責令改正、發警示函層面的處罰,“是對違規減持行為的縱容,甚至變相鼓勵”。

他向《中國新聞周刊》建議,應依照我國《證券法》第一百八十六條規定,在限制轉讓期內轉讓證券,或者轉讓股票不符合法律、行政法規和國務院證券監督管理機構規定的,責令改正,給予警告,沒收違法所得,并處以買賣證券等值以下的罰款。

他還建議,價差收益不應上繳上市公司,而作為投資者賠償基金,向利益受損的投資者進行賠償。

“從實際處罰結果來看,僅對違規減持行為進行行政處罰,而未對減持行為產生的市場影響及造成的潛在損失給予足夠重視和相應的處罰措施,反映出當前金融監管處罰與市場預期之間仍存在一定差距。”清華大學國家金融研究院院長田軒向《中國新聞周刊》評價。

“長此以往,監管對市場的震懾作用不足,監管的公正性、有效性可能也會受到質疑。”他建議,歸根結底,還是要強化監管執行力度,全面評估類似事件造成的市場損失及潛在影響,強化行政處罰、民事賠償、刑事追責等立體化手段的應用,提高違法違規成本。

百余家公司股東擬減持

暴漲后震蕩的市場行情,同樣加劇了多空博弈與流動性,原股東紛紛減持、新股東跑步進場。

9月24日—10月8日,全市場交易量一路放量大漲。9月24日,A股交易量超9700億元,較前一交易日放量超4000億元;9月25日突破萬億元關口,約1.2萬億元;9月30日再破2.6萬億元,創歷史新高。

10月8日,A股成交量接近3.5萬億元,再破紀錄;此后一周,盡管A股市場高開低走,但4個交易日已累計成交10.2萬億元,創A股單周成交額紀錄。

諸多上市公司在此前披露的股東減持計劃,也在此期間交易完成。《中國新聞周刊》統計了落款日期在9月24日—10月14日的上市公司公告,結果顯示,共有138家公司在這一區間達成或結束了集中競價和大宗交易并予以公告。

例如,持有東鵬飲料5%股份的君正投資,于7月25日—9月24日,以221.74元/股的均價完成了1.09%股份的減持,這是其近2年來的第5輪減持計劃,持股比例從9%降至3.9%。持有永輝超市8.1%股份的京東世貿,于7月8日—9月30日,以2.04—2.17元/股完成了1.1%股份的減持。持有盛幫股份0.95%股份的股東付強,在9月24日—10月8日期間,以40.9元/股的均價完成了0.12%股份的減持,恰逢六個連漲的交易日。

另據統計,9月24日—10月14日,還有175家公司發布了股東減持股份的預披露公告,擬在公告披露之日起15個交易日后的3個月內,以集中競價和大宗交易方式減持股份。

其中,“扎堆”發布減持計劃最明顯的是10月9日,有43家公司披露;其次是10月1日,20家公司披露;9月29日和10月8日,均有14家公司披露。

減持主體的身份包括公司實際控制人、控股股東或5%以上大股東、董監高等高管層、戰略投資方等;擬減持股份占公司總股份的比重多為不超過1%、2%、3%或5%。

其中也出現了清倉式減持的情形,持有萬朗磁塑8.4%股份的創投基金金通安益,因自身資金需求,擬減持其全部持有股份。還有股東抱團減持的情形,朗坤環境、煜邦電力、均瑤健康、北方華創、智微智能、李子園、福蓉科技等公司,有6—7名股東一起宣布擬減持計劃。

減持原因方面,以個人資金需求、企業經營需要為主,也存在合伙人資金需求、基金退出和流動變現需要、償還貸款及股權質押資金等。

華泰研究于10月9日發布的策略周報指出,9月24日—10月8日,產業資本累計凈減持66億元,相較于2019年3—4月周均凈減持70億元、2020年底周均凈減持200億元、2022年11月—2023年3月周均凈減持100億元等時期,規模相對溫和。

同期,股東減持預案也快速回升,凈減持預案規模回升至190億元,與2019年3—4月、2020年底的周均減持預案規模較為相近。

所關注公司的股東減持情況,牽動著投資者的情緒與思緒。9月24日—10月14日,在上交所和深交所的官方互動平臺上,投資者對“減持”情況的提問超過了200條,尤其對減持計劃的披露、進展和未來打算,減持原因、違規減持情況表示擔心。

在投資者看來,股東減持多被視作負面信號,不僅可能對股價產生消極影響,也可能意味著股東并不看好公司長期發展。

田軒向《中國新聞周刊》分析,本輪行情下的“減持潮”有多種原因,包括部分上市公司股東想抓住股價高位變現的機會滿足自身資金需要;投資者、公司股東對市場前景、公司未來發展持謹慎態度;上市公司出于戰略發展需要,借此機會進行股權結構優化等。

“大體看來,大量減持的集中出現,主要反映出當前股價存在一定程度的市場分歧。減持的發生將對市場情緒產生一定程度的影響,引發投資者的焦慮情緒,進而對股價產生短期壓力。”他分析。

“不過,這種分歧隨著市場機制的自我調節不會長期存在,市場將逐步消解波動走勢,推動股價回歸至公司基本面。”田軒解釋。

皮海洲提示,公司的減持情況應對投資者起到一定警示作用,提醒投資者及時關注公司的發展情況,判斷其是否存在發展問題。“對于真正有發展前途的公司,目前剛進入反彈階段,價位也不算太高,其中也有一定投資機會。”

9月24日—10月14日期間,還有近40家公司發布了股東增持股份計劃的公告;3家公司宣布提前終止股東減持計劃;5家公司有股東自愿承諾特定期間不減持公司股份,時長在6—36個月。

如何“堵漏洞”

面對本輪行情下的“減持潮”現象,專家學者的呼聲已愈發強烈。

“大股東減持的活躍,給近期剛剛好轉的股市行情蒙上了一層陰影。不僅會從市場抽走大量的資金,更重要的是,它會動搖投資者的信心。”皮海洲感嘆。

“股東減持已成為套在A股市場頭上的緊箍咒。”他指出,“已有的各項減持規定,管理的是股東的違規減持行為。然而,股市的實際情況是,即便股東們都合規減持,也是股市難以承受之重。”

本質問題,仍然在于A股的“一股獨大”。“上市公司大股東所持有的股份占比實在是太多。因此,只要A股市場上漲,股東減持就會迎面撲來。每一輪上漲行情,最后的贏家隊伍里必定有這些減持的股東。”

他對此建議,應完善新上市公司的股權結構,除了國家必須控股的企業之外,新上市公司的控股股東持股都必須控制在30%以內,且上市后其中20%不能直接上市流通,只能場外協議轉讓。同時,上市公司首發股份占比不低于公司總股本的50%。

另一方面,則要在制度上“堵漏洞”。此前頒布的《減持管理辦法》已提出了諸多重要條款,例如增加了大股東通過大宗交易減持前的預披露義務;將大股東減持與公司的股價表現、分紅情況掛鉤;明確違法違規或受到處罰的大股東在6個月內不得減持等。

在此基礎上,專家學者紛紛提出了進一步約束股東合規減持行為的制度建議。

劉紀鵬提出了三項改革舉措。首先,將大股東減持與公司分紅掛鉤,減持前必須確保公司分紅達到一定標準,如分紅金額超過IPO募資額,才允許減持,減持所得還需扣除分紅金額。其次,限制大股東、實控人、一致行動人、內部人的減持價格,為防止大股東通過低價減持沖擊市場,減持價格需高于IPO發行價。最后,延長大股東的減持鎖定期,避免在短期內頻繁減持。

“將大股東減持與公司分紅掛鉤時,不能只關注分紅總額,更需著重關注公司具體給到投資者的分紅數額。”皮海洲對此補充。

經濟學家任澤平也在近日發文稱,建議規范上市公司減持,不分紅、破發、破凈、財務粉飾的上市公司嚴禁減持。對于股東“清倉式減持”的上市公司,嚴格審查其財務規范和經營健康情況。

田軒向《中國新聞周刊》表示,建議將公司業績、分紅情況與股東減持掛鉤,構建長期激勵與約束機制,確保股東減持行為與公司長期發展利益相一致。加強獨立董事履職獨立性和專業性,支持其深度參與公司治理工作,加大對股東減持合法合規合理性的監督。

他還表示,應強化《減持管理辦法》的執行力度,加強動態監管。“加強事前監管,合理評估減持動機、可能產生的市場影響;實時披露減持信息,提高市場透明度,健全股東與投資者之間的溝通機制,降低信息不對稱影響;健全事后評估機制,對減持行為產生的市場效應進行動態評估,及時采取相應的監管措施。”

記者:王詩涵