券商中國

陳銘

2024-10-15 22:05

充足的資本金是保險公司穩健經營的基石。今年以來,不論是頭部保險巨頭還是中小險企,都相繼通過增資、發債等方式加緊“補血”。

據《國際金融報》記者不完全統計,今年前三季度,共有8家險企發行資本補充債券或永續債,累計發債規模達798億元,同比增長超40%。此外,還有16家險企獲批增資180.22億元,險企數量與增資規模均同比上升。

值得一提的是,2022年至2024年為償二代二期工程實行的過渡期,有大量險企申請采用過渡期政策,在部分監管規則上選擇分步到位,最晚于2025年全面執行到位。

北京大學中國保險與社會保障研究中心副主任朱南軍表示,償二代二期工程對夯實資本質量、優化資本風險計量起到了積極作用,但同時也給保險公司資本管理帶來更大調整。尤其是在利率走低、投資波動的環境下,保險業呈現逆周期經營特征,隨著償付能力監管政策趨嚴,保險公司資本管理矛盾更加凸顯。

“隨著過渡期政策結束,預計大量險企會選擇通過發債融資等方式,來緩解資本壓力。”國泰君安證券非銀金融研究劉欣琦團隊指出。

票面利率一降再降

近年來,受制于行業增長承壓,險企通過股權融資“補血”的難度增大。相比之下,債權融資具有約束少、發行周期短、發行成本低等優勢。特別是在當前低利率的市場環境下,險企發債需求隨之升溫。

今年前三季度,包括中國人壽、中銀三星人壽、平安產險、新華人壽、利安人壽、泰康人壽、中英人壽、太保壽險在內的8家險企,先后通過發行資本補充債或永續債的方式進行資本補充,累計發債規模達798億元,與去年同期569億元相比,大幅增長40.2%。

百億規模的大額債券發行更是頻頻落地,中國人壽、平安產險、新華人壽的發債規模均在100億元及以上。其中,中國人壽單次發債規模最高,達350億元。

王瑩制表

從中不難看出,相較于永續債,資本補充債更加受到險企青睞。華創證券研究所分析師周冠南表示,二者均屬于保險公司發行的資本補充工具,用于滿足資本補充需求,提升險企償付能力。“不同之處在于,保險資本補充債用于補充附屬資本,可提高綜合償付能力充足率;而保險永續債用于補充核心二級資本,可以提高核心償付能力充足率。”

中金固收研報指出,與保險公司資本補充債券相比,保險公司永續債償付順序更靠后、沒有到期日、不得含有利率跳升機制、支付利息后償付能力充足率不達標的應當取消付息、包含減記或轉股條款等,次級屬性明顯更強。

需要注意的是,今年以來,險企發債的票面利率整體下行,11只已發行債券的票面利率均未超過2.8%,而2023年險企發行的資本補充債及永續債票面利率普遍在3.5%左右。

以利安人壽為例,該公司發行的前兩期資本補充債,票面利率分別為2.75%和2.78%,第三期則下降至2.59%。中國人壽于9月底發行的資本補充債券,不僅成為今年以來保險公司單筆發行規模之最,票面利率也創下今年新低,為2.15%。

談及票面利率持續走低的原因,有分析人士告訴記者,主要是市場利率整體下行,險企發債利率也隨之下降,這有助于險企降低融資成本。此外,市場對險企信用等級和償債能力認可度的提高,也推動了票面利率下降。

星圖金融研究院研究員黃大智進一步指出,債券發行的票面利率下降,會降低險企融資和發債的成本,但與此同時,此類債券對投資人的吸引力也會下降。不過,橫向對比來看,債券類的大類資產票面利率都在下降,因此,也要客觀看待這種影響。

中小險企密集增資

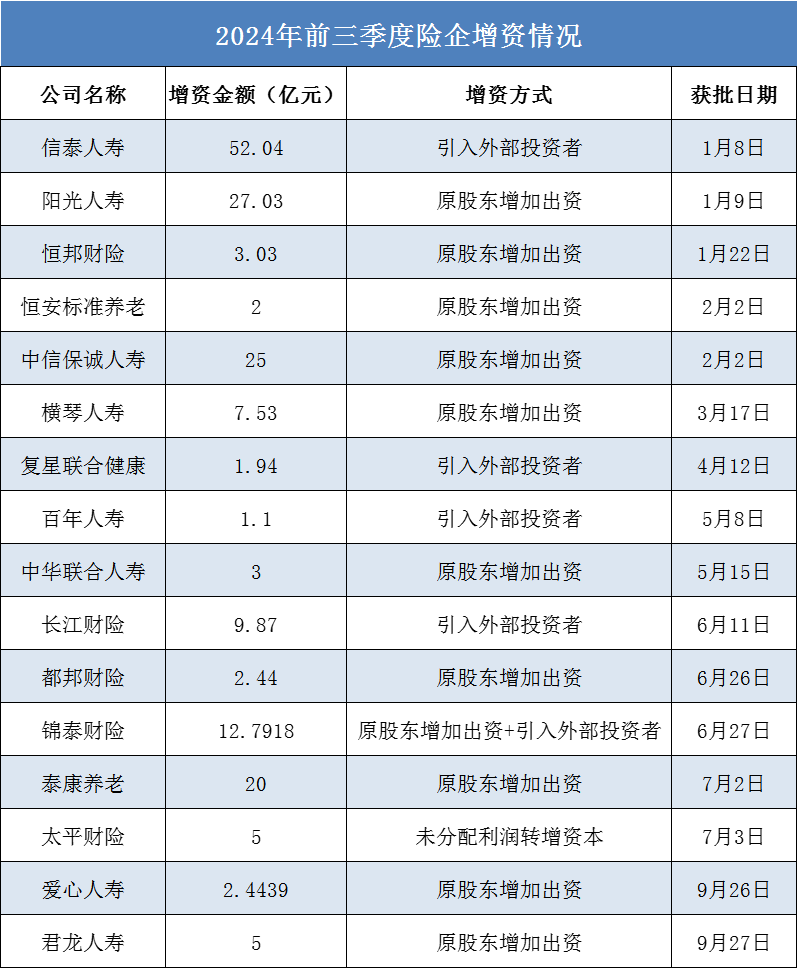

股權融資同樣也是險企“補血”的主要方式之一。記者據國家金融監督管理總局官網不完全統計,今年前三季度,16家險企獲批增資規模總計180.22億元,較去年同期的173.59億元同比增長3.82%。

王瑩制表

其中,中小險企的身影占據大半壁江山。信泰人壽、陽光人壽、中信保誠人壽、泰康養老的增資均在20億元及以上,信泰人壽更是以52.04億元的增資規模位列首位。

不過,隨著保險業進入轉型深水期,中小險企僅僅依靠外源性資本補充,難以從根本上破解資本困局。中泰證券策略分析師張文宇直言,長期利率中樞下行是未來的大趨勢,中小險企原有的沖刺保費規模獲取資金,依靠投資收益獲利的模式難以為繼,需要重視保險主業盈利的重要性。“中小險企可以追求‘小而美’的發展路徑,回歸保險保障本源,在市場細分領域做深做實,打造差異化優勢。”

與此同時,仍有部分險企的資本金“在路上”,包括太平資本、珠峰財險、太平養老、國民養老、信美人壽等多家險企先后披露增資計劃,擬增資金額約20億元。

那么,為何今年以來專業養老險公司增資需求愈發強烈?記者從業內了解到,專屬商業養老保險準入門檻的提高,或是上述專業養老險公司加快補充資本的動因之一。

2023年10月,金融監管總局下發《關于促進專屬商業養老保險發展有關事項的通知》,要求上年度末綜合償付能力充足率不低于150%、核心償付能力充足率不低于75%,這無疑對專業養老險公司提出了更高的要求。

同年12月,在《養老保險公司監督管理暫行辦法》中,金融監管總局從資本管理等方面對養老險公司作出了專門規定。比如,根據經營的不同類型業務,要求養老險公司逐級提高注冊資本要求,增強公司風險抵御能力,并要求公司建立健全多元化資本補充機制。

除了監管的引導與推動外,專業養老險公司增資動作頻頻,也反映了各路資本對我國養老產業的看好。隨著我國人口老齡化程度加深,養老需求日益旺盛,銀發經濟將成為影響我國未來經濟發展的重要驅動力。全國老齡委預測,到2030年我國養老金融市場規模將達到22.3萬億元,未來養老保險領域也將迎來良好的發展機遇。

分析人士向記者指出,專業養老險公司提前進行資本金儲備,可以為后續業務開展奠定堅實基礎,提供更專業、高效的養老金融服務。