券商中國

陳銘

2024-10-16 20:55

現階段降本增效已成為企業發展不可忽視的因素。

近年來,上市公司通過降本增效,向內優化成本管控,向外拓展市場空間,同時進行資源整合,加大科技投入,提升生產效率。降本增效是一場主動戰,更是一場持久戰,上市公司巧用“加減法”,提高經營效率,提升發展質量。

在全球經濟增速放緩的大背景下,各行各業均面臨不同程度的挑戰,企業開始全方面審視自身成本結構,以提升發展質量和提高經營效益。從上市公司來看,現階段降本增效已成為企業發展不可忽視的因素。

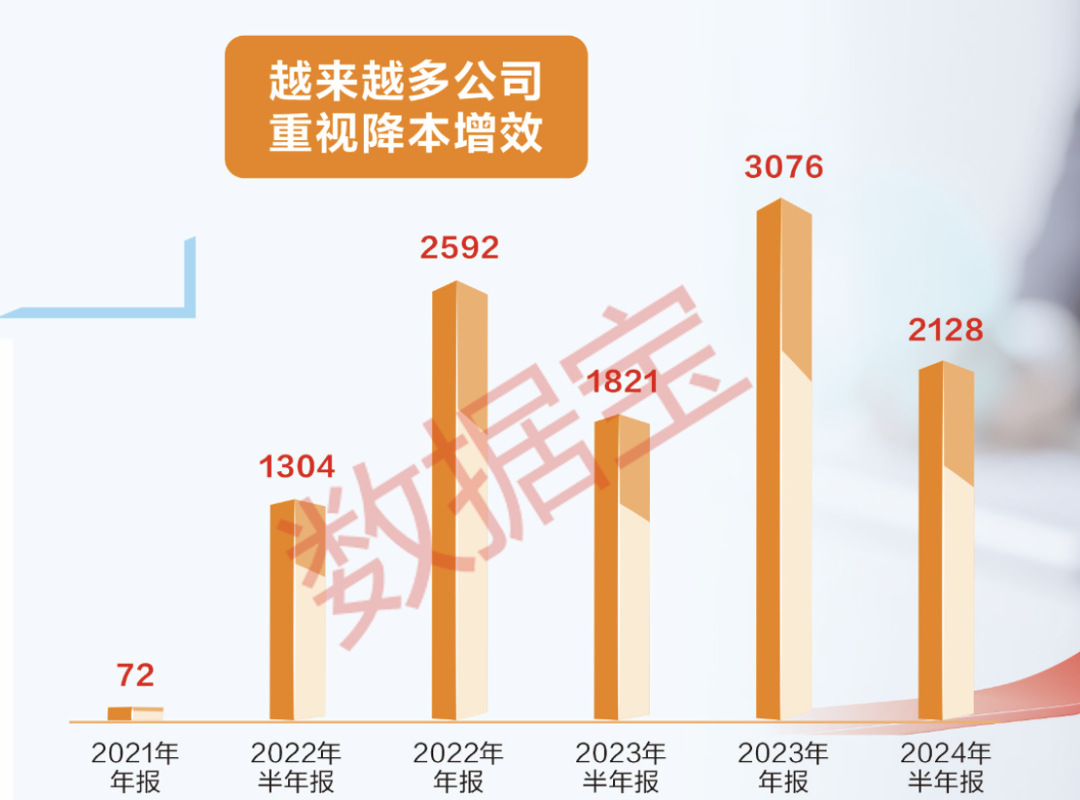

據證券時報·數據寶統計,在半年報或年報中提及“降本增效”這一關鍵詞的上市公司數量呈逐年上升趨勢。2022年年報提及的公司接近2600家,此前一年不足百家;2023年年報提及的公司數量再創新高,超過3000家。2024年半年報中,超過2100家公司再度提及降本增效,數量依然創下歷史同期最高。

分行業來看,機械設備、醫藥生物、電力設備及基礎化工行業對降本增效的積極性較高,有相關表述的公司數量居前。近兩年來,這4個行業的經營處于低谷期,比如電力設備行業,上市公司2024年上半年營收呈下滑趨勢,為近10年來首次。

從數量占比來看,銀行、石油石化、交通運輸行業超過半數公司在2024年半年報中提及降本增效或提質增效,這些均屬于周期性較強的傳統行業。

以沙鋼股份為例,公司在2019年、2020年、2022年和2023年年報中均提及降本增效。2023年國內鋼材市場供需矛盾加大,鋼材價格持續低迷,在此背景下,沙鋼股份及時調整經營策略,積極推動產品提檔升級,2023年公司實現噸鋼降本202元,全年產成品實現產銷率100%。今年上半年,公司資產流動性提升,貨幣資金占流動資產比提升至近5年同期最高水平,達到37.5%;最新三費率為2.01%,較上一年同期小幅下降。

“瘦身健體”提高競爭力

一般來看,上市公司降本增效可以通過“瘦身健體”的方式實現,通過優化員工結構、減少冗余、提高效率來降低成本、增強競爭力。“瘦身”不僅僅因為經濟下行壓力,不少公司還因為核心業務已經進入成熟期,或行業產能過剩導致發展空間受限。

據不完全統計,2023年年報或半年報中提及“瘦身健體”的公司首次突破50家;逾20家公司在2024年半年報中提及“瘦身健體”,數量較上一年有所增加,其中國有企業占比超過八成。

數據顯示,以上明確表示“瘦身健體”的公司更加聚焦主營業務。2024年半年報顯示,19家公司第一大產品營收占比(占公司總營收比重)中位數達到71.04%,自2022年以來呈現逐年上升趨勢,并創下2019年以來同期最高水平;與此同時,19家公司今年上半年前三大產品營收占比也創下2019年以來同期最高水平。

2024年上半年,A股公司第一大產品收入占比較5年前同期增幅5%左右,上述19家公司的增幅達到12%左右,這意味著“瘦身健體”的公司產品更加集中,對主業更加聚焦。

從具體公司看,光大銀行表示以“瘦身健體”為目標,加大制度精簡整合力度,鞏固“制度執行年”工作成果。

萬科A從今年二季度開始全力落實“瘦身健體”一攬子穩定經營和降低負債的方案,對庫存去化、資產交易和股權處置都采取了更加堅決的行動。

神州高鐵今年進一步聚焦軌道交通業務主賽道,推動業務整合,優化布局,瘦身健體,公司今年上半年第一大產品收入占比上升至2019年以來同期最高水平。

國藥一致旗下國大藥房“瘦身健體, 輕裝上陣”,篩選并關閉虧損店,公司第一大產品今年上半年收入占比升至近3年同期最高水平。

成本管控強化節流效果

成本管控是企業實行精細化管理的有效舉措,在開源節流理念的指導下,上市公司打響了“降本提質增效”的攻堅戰。

從三費(銷售費用、管理費用、財務費用)情況來看,全部A股公司2024年上半年三費合計3.2萬億元,較去年同期略增,不過管理費用同比略有下降。分公司屬性看,中央國有企業、公眾企業及集體企業的三費規模有所下降;地方國有企業、公眾企業及集體企業的銷售費用、管理費用均有所下降;另外,中央國有企業管理費用已連續兩年呈下降趨勢。

從三費率(三費/營業收入)來看,全部A股公司2024年上半年三費率(算術平均)為18.84%,同比下降0.4個百分點,較2020年同期下降4個百分點以上,其中銷售費用率、管理費用率較2020年同期均顯著下降。

分公司屬性來看,外資企業、公眾企業三費率下降10個百分點以上,與此同時,這兩類公司的管理費用率也大幅下降;地方國有企業三費率為17.73%,較2020年同期下降7個百分點以上,同期中央國有企業下降超4個百分點;民營企業三費率則下降超1個百分點。

分行業看,31個申萬一級行業中,有25個行業今年上半年三費率較2020年同期有所下降,行業數量占比超八成。有色金屬、公用事業、農林牧漁行業2024年上半年三費率較2020年下降明顯,石油石化、交通運輸、醫藥生物近2年三費率持續下降。另外,煤炭、有色金屬、鋼鐵、電力設備等13個行業的銷售費用率下降超過20%。

創新驅動提升經營效益

技術創新是推動企業高質量發展的核心引擎。在成本管控的同時,加強創新才能帶來效益提升。

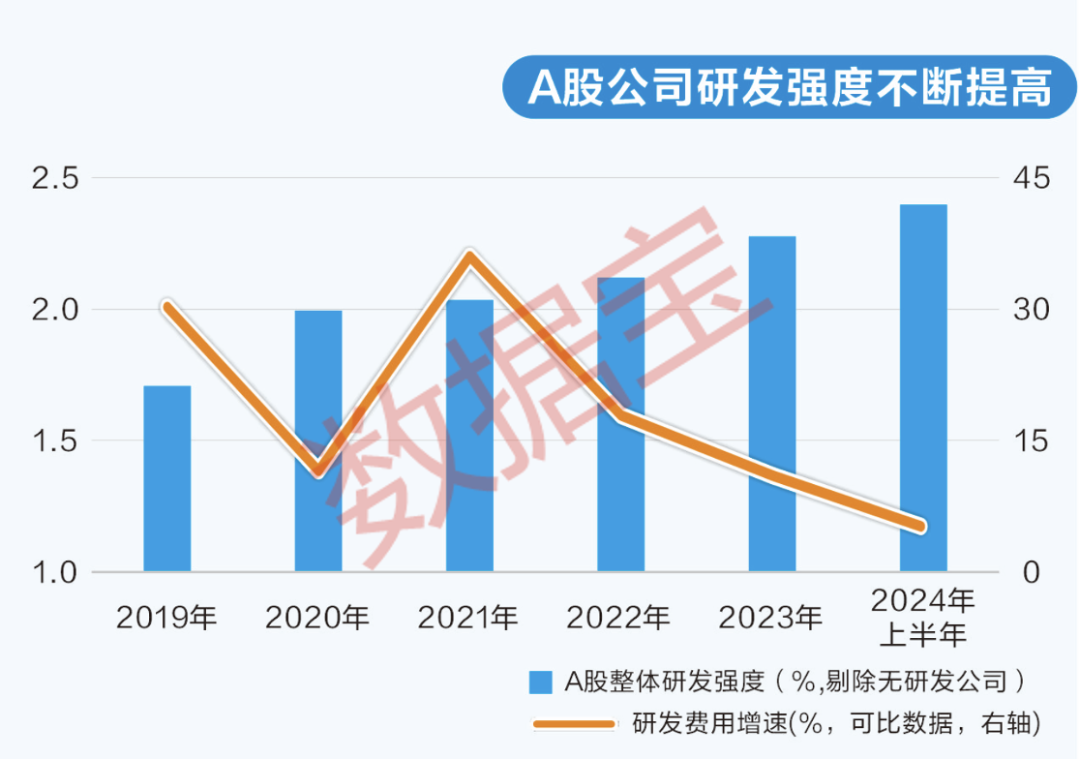

根據半年報數據,A股上市公司研發費用逐年遞增,2024年上半年超過7100億元,同比增長(可比數據)5%以上;同期研發強度達到2.4%,創2019年以來同期最高水平(2018年以前數據不完整)。

除其他企業外,國有企業(含地方國有企業和中央國有企業)、民營企業、外資企業的研發費用逐年遞增。其中國有企業研發費用率較5年前增長顯著,以華潤雙鶴、中國電信、中國鋁業等為代表的中央國有企業研發費用率自2019年以來逐年上升。

以華潤雙鶴為例,公司2024年上半年研發費用為3.29億元,同比增長35.56%,增速創近3年同期新高,研發費用率為4.09%;營收同比增長13.28%,營收增速創近5年同期最高水平。在2024年的經營計劃中,公司提到“加快研發創新”和“加快外延發展”,表示將立足化藥小分子創新藥,積極拓展戰略性新興領域和創新生物療法賽道,自研和并購并舉獲取技術和產品。

資源整合實現產業協同

通過并購重組整合上下游產業鏈,實現協同效應,不僅可以擴大規模,降低各個環節的成本,還能幫助企業提升活力,快速增加市場份額,是“降本增效”的重要手段之一。今年以來,我國出臺一系列政策支持并購重組,A股上市公司并購重組活躍度快速升溫。

業內人士認為,在IPO節奏放緩的背景下,選用并購退出方式逐漸成為投資者和企業的新趨勢,優秀的并購標的可能會因此增加,這為購買方提供更多選擇機會和談判籌碼,并購市場的效率和活躍度也將得到提升。

據數據寶統計,今年以來(截至9月10日,按最新披露日統計),146家(不含重復)A股公司披露了重大重組進展,合計交易金額超2500億元(僅統計披露金額公司),而2023年全年僅有129家。

從重組目的來看,自2023年以來,以“橫向整合”為目的的并購案例數量占比持續上升,2024年達到41.61%,遠超過其他類型;“多元化戰略”類型的并購重組案例數量占比由2020年的30%左右下降至今年的11%左右。

國有企業在并購重組市場表現較為活躍,充分發揮“加速推進資源整合,提升產業協同效應”作用,2024年并購案例數量占比達到43.84%,創2019年以來新高。

從行業來看,以新一代信息技術、高端裝備制造產業等為主的戰略性新興產業并購潮涌現。比如新一代信息技術產業的中英科技擬收購博特蒙55%股權,博特蒙主要從事新能源汽車的電機業務。

善于做“減法”,更應合理做“加法”

正如前文所述,上市公司降本增效是一場持久戰,已成為企業提高競爭力和盈利能力的重要抓手。

企業降本的方式可以多樣化,簡單粗暴的節約成本或許能緩解短暫危機,但從長遠來看,或許并不利于企業的可持續發展,同時也不符合企業在踐行ESG過程中對社會責任、公司治理的要求。因此,企業應避免進入降本的誤區。

降本增效說起來容易,做起來卻充滿了諸多未知的挑戰。比如傳統企業進行數字化轉型以提高生產運營效率,在此過程中需要投入大量的資金和精力,企業同時需要具備較高的數字化運營能力,以及有效的監管和執行力;老舊的系統設備、傳統的管理制度以及復雜的流程等問題均有可能成為其轉型失敗的風險因素。

全球經濟下行趨勢下,如何更好地開展降本增效?

根據成功的上市公司經驗來看,首先,需要對自身有著清晰的市場定位,明確發展方向,制定適合自身的可持續發展目標;其次,優化產業鏈上下游的生產流程,采取精細化管理手段,優化供應鏈管理,可通過供應商管理和物流管理降低成本;再次,通過技術創新,提高人均產出,投資先進技術和自動化設備,避免人力成本浪費;最后,“加減法”并用,對于企業而言降本只是一種手段,不能只有“減法”,提質增效才是核心目標,比如沙鋼股份以科技創新為驅動力,持續加大研發投入,推動企業快速成長,公司產品已享譽海內外。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:陶謙

美編:彭春霞