證券時報網

趙黎昀

2024-10-16 21:52

2023年9月以來,新質生產力作為核心議題,在國家高層會議及關鍵政策文件中高頻出現,其戰略地位重要性持續攀升。

上市公司作為經濟活動的重要載體,是推動形成新質生產力的主力軍。本文通過透視A股上市公司2024年半年報,深入剖析新質生產力公司所呈現的顯著特征,梳理這些公司打造新質生產力的舉措,發掘潛在的投資機會。

特征一:研發投入顯著增長

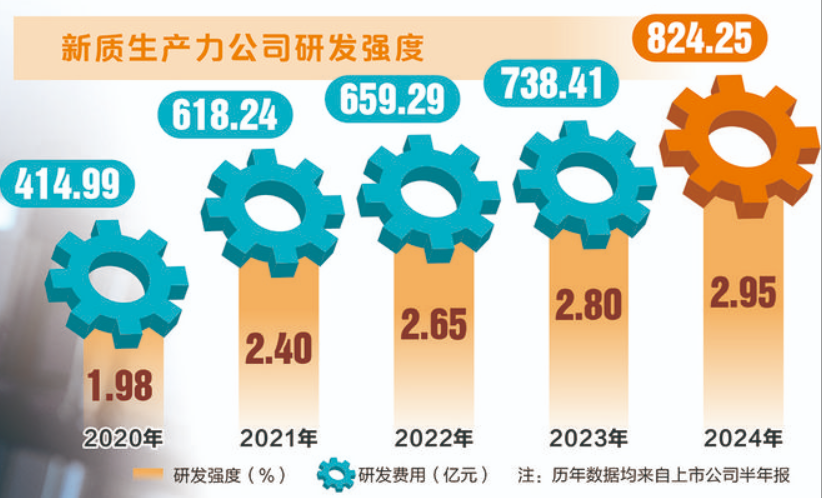

新質生產力以科技創新為核心,離不開大量的研發投入。據證券時報·數據寶統計,近年來,萬得新質生產力指數成份公司無論是研發費用還是研發費用占營業總收入的比例(以下簡稱“研發強度”)均呈逐年上升趨勢。該指數包含人工智能、機器人、虛擬現實、腦機接口等未來產業及新一代信息技術等戰略性新興產業的代表性公司。

從研發費用來看,萬得新質生產力指數最新成份公司(以下簡稱“新質生產力公司”)2024年上半年研發費用達824.25億元,同比增長11.63%,2020年至2024年復合增速高達18.72% (以上半年研發費用為統計口徑,下同)。其中,節能環保領域的仕凈科技表現突出,2024年上半年研發費用同比增速達168.48%,主要歸因于材料和人員薪酬增加。截至6月末,公司擁有并正常使用的專利204項,掌握了高效全面的工業污染防控技術。

從研發強度來看,新質生產力公司2024年上半年研發強度達2.95%,較去年同期提升0.15個百分點,這一數值也高于A股整體2.4%的研發強度。其中,信息技術設備制造企業卡萊特2024年上半年研發強度同比提升13.26個百分點,居首。卡萊特在半年報中透露,為加強新產品和新技術的研發能力,公司加大了戰略性投入,擴大研發團隊,研發人員數量同比增長了144人,研發費用同比增長62.51%。

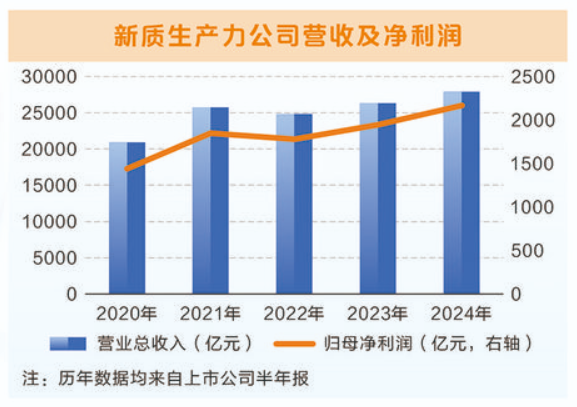

特征二:經營業績逆勢高成長

持續的研發投入是企業成長的催化劑,它促進了產品與服務的升級,增強了企業的市場競爭力和定價權,進而驅動企業業績的增長。

數據顯示,新質生產力公司2024年上半年實現總營收2.79萬億元,同比增長6.06%;歸母凈利潤2168.62 億元,同比增長11.58%,而同期A股公司整體營收和凈利潤同比均有所下降,反映出新質生產力已轉化為引領企業逆勢增長的新動能。

拉長時間來看,2020年至2024年,新質生產力公司營收與凈利潤的復合增速分別達7.45%、10.75%,表現出較好的成長性。其中,智能交通公司宇通客車凈利潤由2020年上半年的6301.89萬元增長至今年上半年的16.74億元,復合增速達127.02%,居首,主要與公司海外市場拓展、技術創新、國內市場復蘇、成本控制、政策支持等因素有關。

從二級市場表現來看,截至8月末,新質生產力指數自2020年6月末以來累計上漲75.62%,同期上證指數下跌4.03%。其中,天孚通信期間漲幅達256.16%,居首。公司原本主營光通信業務,近年來積極延伸至激光雷達等領域,并通過自主研發和外延式并購,沉淀了多項全球領先的核心工藝技術,2020年至2024年營收與凈利潤的復合增速分別高達41.09%和50.86%。

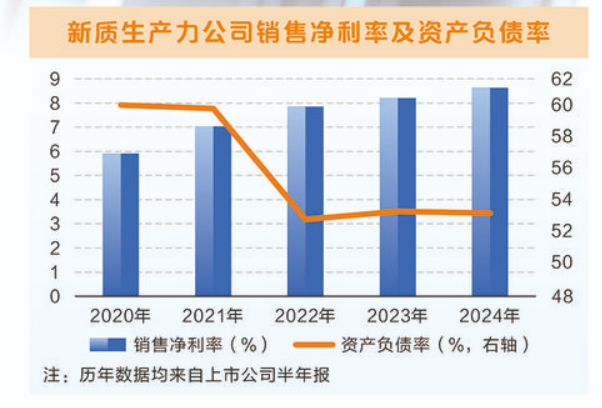

特征三:盈利能力持續提升

新質生產力能夠助力企業大幅提高生產效率、產品和服務質量,優化成本結構,有效增強公司盈利能力。數據顯示,新質生產力正成為推動企業高質量發展的關鍵力量。

一是新質生產力公司盈利能力逐年提升。

新質生產力公司的銷售凈利率由2020年半年報的5.91%逐年上升至2024年半年報的8.63%。其中,神州泰岳、中國聯通、中國船舶、格力電器4家成份公司半年報銷售凈利率連年上升。神州泰岳2024年半年報的銷售凈利率達20.41%,較2020年同期提升14.66個百分點,提升幅度居首,主要與公司游戲業務的出色表現、成本的有效控制、計算機業務的穩步增長、新品的市場拓展以及綜合管理的優化等因素有關。

二是多數新質生產力產業指數成份公司整體盈利能力增強。

新質生產力聚焦于戰略性新興產業與未來產業兩大核心板塊。根據國家統計局2018年發布的《戰略性新興產業分類》和國家“十四五”規劃,戰略性新興產業包括新一代信息技術、高端裝備、新材料、生物產業、新能源汽車、新能源、節能環保、數字創意、航空航天、海洋裝備和相關服務業等產業。未來產業則聚焦于類腦智能、量子信息、基因技術、未來網絡、深海空天開發、氫能與儲能等前沿科技領域。

數據寶對上述產業分類所對應的萬得指數進行分析發現,多數新質生產力公司2024年上半年的銷售凈利率較去年同期都有所上升,其中,萬得量子技術指數成份公司(以下簡稱“量子技術公司”,其他細分指數也作類似處理)提升居前,達3.62個百分點。在盈利能力較強的量子技術指數成份公司中,奧銳特2024年上半年銷售凈利率達25.81%,較去年同期提升8.29個百分點,居首。該公司投資華翊博奧 (北京)量子科技有限公司,旨在未來將量子計算用于新藥開發和合成生物學,展現出較強的前瞻布局能力和創新能力。

特征四:資本結構持續優化

數據顯示,新質生產力公司資產負債率由2020年半年報的60.31%下降至2024年同期的53.35%,總體呈下降趨勢,中國中車、神州泰岳、綠色動力、中國廣核4家成份公司半年報資產負債率連年下降,資本結構持續優化。其中中國廣核市值居首,公司資產負債率由2020年半年報的64.3%逐年下降至59.82%,主要與公司降本增效、優化項目管理等因素有關。截至8月末,公司股價自2020年6月末以來累計上漲84.68%。

從各細分產業來看,節能環保、高端裝備、生物產業、航空航天、機器人、人工智能、量子技術7個指數成份公司2024年半年報資產負債率較去年同期有所下降,其中高端裝備、生物產業、機器人公司2020年至2024年半年報資產負債率連年下降。

盡管新質生產力板塊資本結構在持續優化,但其研發周期較長,成果存在較大的不確定性,并且其核心資本為人力資本和知識產權,難以有效定價并作為抵押,在發展過程中或面臨明顯的信貸約束,長期負債率整體偏低。

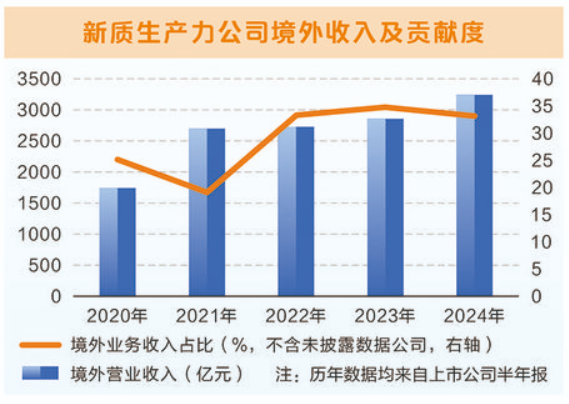

特征五:業務出海開辟第二成長曲線

新質生產力企業通常聚焦于高新技術、創新服務等領域,這些領域的公司往往具備更強的國際競爭力和全球市場拓展能力,它們的產品和服務更容易跨越國界,滿足全球市場需求。

據數據寶統計,新質生產力公司2024年上半年境外收入占營收比例(以下簡稱“境外收入貢獻度”)達33.19%,較2020年上半年提升近8個百分點;近3年上半年境外收入貢獻度均超30%,較A股公司整體境外收入貢獻度均高出超10個百分點。

從單家公司來看,天孚通信、中際旭創、科大訊飛、國電南瑞4家成份公司2024年上半年境外業務收入增速超50%,均超過公司整體營收增速,成為業績貢獻的重要增量。比如,國電南瑞今年上半年境外收入增速為92.8%,同期公司整體營收增速僅有10.02%;科大訊飛今年上半年境外收入增速為58.69%,同期公司整體營收增速為18.91%。

從新質生產力各細分產業來看,超七成細分產業指數的成份公司上半年境外收入貢獻度較2020年上半年有所提升,其中,高端裝備、數字創意產業公司提升幅度居前,分別提升13.53個百分點和12.49個百分點。

特征六:耐心資本逆勢加倉

科技創新作為培育新質生產力的核心驅動力,鑒于技術突破的周期長且風險大,培育新質生產力需要有長期思維的耐心資本加持。

據數據寶統計,今年二季度,新質生產力公司總體獲社保基金、證金公司、匯金公司、國家外匯局旗下投資公司等“國家隊”為代表的耐心資本逆勢加倉。

具體來看,社保基金對新質生產力公司的持股數量由一季度末的4.82億股增長至二季度末的4.92億股,環比增長2.01%;而同期社保基金對A股整體的持股數量下降1.26%。

其中,中國移動獲社保基金新進1471.28 萬股,占流通股比例為1.94%。公司在半年報中表示,將系統打造以5G、算力網絡、能力中臺為重點的新型信息基礎設施、創新構建“連接+算力+能力”新型信息服務體系,加快發展新質生產力,推進數智化轉型,不斷開創世界一流信息服務科技創新公司新局面。公司上半年實現凈利潤802.01億元,同比增長5.29%。

二季度末,“國家隊”對新質生產力公司的持股數量環比增長0.22%;而同期“國家隊”對A股整體的持股數量下降0.07%。其中,一汽解放獲博時中證金融資產管理計劃新進554.95萬股,占流通股比例為0.12%。公司近年來通過三方合作推進氫能應用、攜手華為深化數字化轉型、強化關鍵核心技術攻關等舉措,發展新質生產力,點燃了公司高質量發展的新引擎。公司上半年實現凈利潤4.78億元,同比增長19.16%。

四大產業迎增長周期

據數據寶統計,海洋裝備、機器人、節能環保、高端裝備四大新質生產力領域的細分產業指數成份公司業績在經歷2022年上半年的下滑后,2023年和2024年半年報凈利潤已連續實現增長,這預示著上述產業進入了增長周期。

海洋裝備公司近兩年半年報凈利潤分別同比增長59.51%和30.05%。中國船舶工業行業協會指出,近年來地緣政治事件頻發,全球能源供應格局出現了明顯變化,受益于部分新興國家油氣增產和出口多元化需求,海工裝備市場正迎來新的發展機遇。

克拉克森數據顯示,截至2024年6月末,全球海工市場成交金額約157億美元,同比增長59%,比2023年全年訂單成交金額多22%。

機器人公司近兩年半年報凈利潤分別同比增長6.2%和16.6%。國盛證券認為,機器人行業已呈現科技發展、海外巨頭陸續入局及政策支撐三重共振特性,在產業起點積蓄力量,有望迎來快速發展。

節能環保公司近兩年半年報凈利潤分別同比增長21.43%和9.65%。近期,中共中央、國務院印發的《關于加快經濟社會發展全面綠色轉型的意見》指出,大力發展綠色低碳產業。到2030年,節能環保產業規模達到15萬億元左右。

根據國務院新聞辦公室發布的《新時代的中國綠色發展》白皮書,2021年,我國節能環保產業產值超過8萬億元。對標實現2030年節能環保產業規模達到15萬億元左右的目標要求,這意味著,到“十五五”末,中國節能環保產業規模將增加近1倍,這將推動整個社會加快調整和優化產業結構及能源結構。

高端裝備公司近兩年半年報凈利潤分別同比增長0.1% 和2.24%。華創證券指出,大規模設備更新提振內需,有望與出海形成共振,國內高端裝備行業有望開啟新一輪景氣周期。

四舉措打造新質生產力

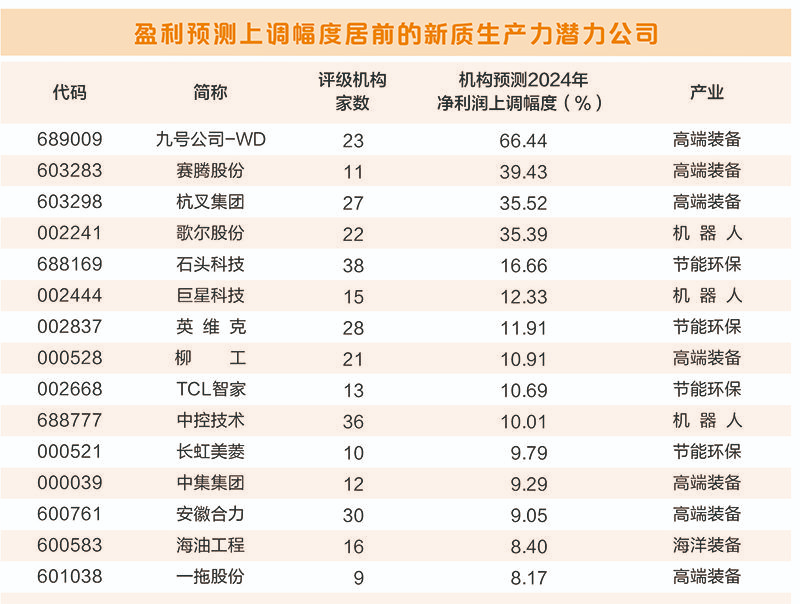

目前A股公司2024年上半年業績報告已披露完畢,券商分析師通常會根據半年報業績對其年度盈利預期進行集中調整。這種基于最新財務信息的盈利預測調整,作為一種時效性較強的阿爾法事件,往往能夠對A股公司的二級市場價格走勢產生顯著影響。

數據顯示,在上述四大進入增長周期的新質生產力細分產業指數成份公司中,15家公司機構關注度較高,均被8家以上券商研報覆蓋;且在半年報發布后獲券商分析師上調全年預測凈利潤幅度超8%(被多家機構同時上調凈利潤預測的個股只保留調整幅度最大的樣本)。

從二級市場表現來看,上述15家公司股價在半年報發布日至8月末的累計漲幅均為正,且相對上證指數均取得了超額收益。

從業績預測上調幅度來看,九號公司-WD、賽騰股份、杭叉集團、歌爾股份4家公司上調幅度居前,均超30%。其中,九號公司-WD上調幅度最大。海通證券指出,考慮到公司市場需求向好、規模化效應漸顯,上調2024年凈利潤預測至12.1億元,較上次提升66.44%。

數據寶進一步梳理發現,上述15家獲機構扎堆看好的公司在發展新質生產力方面主要采取了以下舉措:

一是技術研發與創新。中控技術持續在AI與機器人領域進行探索和技術突破,推動工業智能化進程。歌爾股份堅定投入自主研發,鞏固聲學、光學、微電子、智能制造等領域核心技術優勢。

二是產品結構優化和高端化。長虹美菱打造了M鮮生冰箱、十分薄滾筒洗衣機等高科技、高端、高效能的家電產品,引領企業轉型。杭叉集團斥資逾2億元構建智能生產基地,驅動產品向高端、智能、綠色升級。

三是國際化布局。柳工視全面國際化為發展新質生產力的引擎,全方位優化戰略核心市場價值鏈,增強海外子公司實力,鑄就核心競爭優勢。巨星科技借力全球并購,持續優化全球供應鏈體系,激發企業新質生產力潛能。

四是綠色制造。中集集團堅持“高端化、智能化、綠色化”三化轉型,鍛造新質生產力,為傳統產業注入綠色動能。安徽合力將ESG項目作為今年的重點項目推進,通過環境管理、資源高效利用等措施提升公司綠色制造水平。