券商中國

胡飛軍

2024-08-10 13:57

受持續并購、兩票制及集采等影響,海王生物近年持續虧損。根據最新公告,其大股東海王集團將所持3.157億股海王生物股份,以7.67億元轉讓給廣東絲紡集團,同時,海王生物擬向絲紡集團及其股東廣新控股發行不超過6.2億股股份,募資不超過14.88億元。

獲得廣東國資加持的海王生物,在對賭協議的倒逼下,能否脫離困境?隨著央國企密集撿漏優質資產,國資入主后藥企獲得重生的案例已屢見不鮮。

來源:新財富雜志(ID:xcfplus)

作者:杜冬東

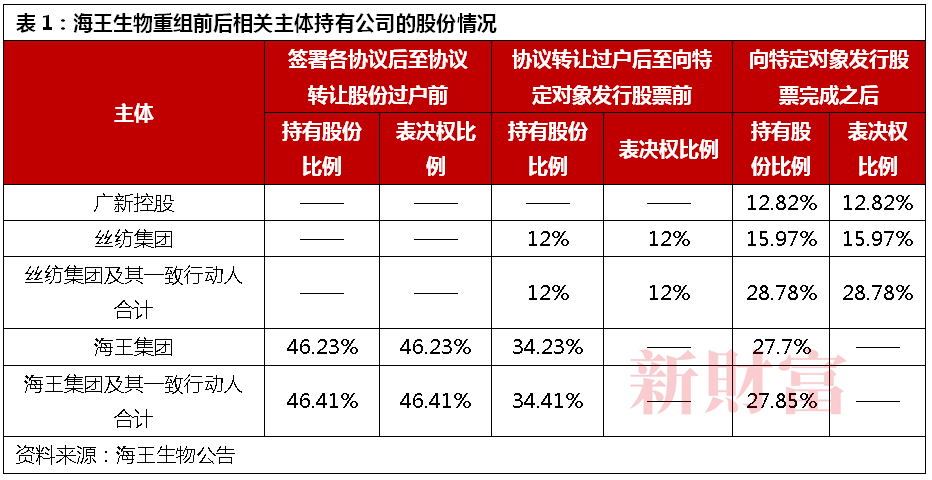

7月29日,海王生物(000078)宣布,公司控股股東海王集團與廣東省絲綢紡織集團有限公司(簡稱“絲紡集團”)簽署股份轉讓協議,約定海王集團將持有的3.157億股無限售條件流通股轉讓給后者,轉讓價為2.43元/股,總價款為7.67億元,全部以現金方式支付。

與此同時,海王生物擬向絲紡集團及其控股股東廣東省廣新控股集團有限公司(簡稱“廣新控股”)發行不超過6.2億股股份,募集資金金額不超14.88億元。

股權轉讓及定增完成后,絲紡集團及其一致行動人持有的海王生物股權及表決權將增至28.78%,海王集團及其一致行動人持有的表決權數量為0。如此,海王生物的控股股東將變更為絲紡集團。

歷時兩年,海王生物的混改終于塵埃落定。

近年,國資入主藥企的案例時有發生,不少身陷困境的藥企借力混改得以重生,海王生物能復制這一涅槃模式嗎?

01

“股權轉讓+定向增發”,廣東國資成新實控人

海王生物混改一事最早披露于2022年,但當時并未披露詳細的重組預案。

2024年1月,海王生物公布了與絲紡集團簽署附交易生效條件的合作協議,當時稱海王集團擬向絲紡集團協議轉讓其持有的海王生物部分股份,占公司總股本的10%。彼時,海王集團為海王生物最大股東,持有公司44.22%的股權。若順利轉讓完成,絲紡集團將成為海王生物第二大股東。

時隔半年,本次最新公告的股份轉讓協議則顯示,絲紡集團將成為海王生物的控股股東。

根據公告,整個交易包括三部分。

一是股權轉讓。海王集團將其持有的海王生物3.16億股,協議轉讓給絲紡集團,轉讓價格為2.43元/股,總價款為7.67億元。轉讓的先決條件之一是海王生物限制性股票回購注銷完成。這部分股權占海王生物全部股份的11.48%,占限制性股票回購注銷完成后公司股份總數的12%。

二是原實控人放棄表決權。海王集團及其一致行動人張思民、張鋒、王菲,四位股東放棄持有的9.01億股海王生物股份,約占32.91%的表決權。表決權棄權期間為自股份交割日起長期有效,直至絲紡集團及其一致行動人的持股比例高于海王集團及其一致行動人持股比例5%以上之日。

股權轉讓及表決權放棄后,絲紡集團持有海王生物12%的股份及表決權,海王集團及其一致行動人表決權數量降為0。至此,海王生物控股股東變更為絲紡集團。

三是向新實控人定向增發。為進一步鞏固控制權,海王生物擬籌劃定增,絲紡集團及其控股股東廣新控股擬以現金方式全額認購海王生物不超過6.2億股,占協議簽署日海王生物股份總數的22.54%。其中,廣新控股認購發行股份總數的67.2%,認購金額不超過10億元;絲紡集團認購發行股份總數的32.8%,認購金額不超過4.88億元。該次發行股票的價格為2.4元/股。

整個交易,廣東國資總耗資22.55億元。

交易落地、完成限制性股票回購注銷后,新實控人絲紡集團及其一致行動人持有的海王生物股權比例為28.78%,原實控人海王集團及其一致行動人合計持股比例為27.85%(表1)。盡管兩方持股相差不大,但由于海王集團已放棄表決權,廣東國資的控制權頗為穩固。

最新的轉讓協議,包含了海王集團與絲紡集團的對賭協議。

海王生物需在2025-2027年度分別實現的凈利潤不低于3億元、4億元、5億元,三年累計凈利潤不低于12億元,并且,這三年分別實現的歸母凈利潤不低于2億元、2.5億元、3億元,三年累計歸母凈利潤不低于7.5億元。否則,海王集團、張思民便要對絲綢集團以股份、現金的方式進行補償。

02

持續并購、兩票制及國家集采,海王生物亟待紓困

海王生物此前持續虧損、債務高企,是其本次引入國資的主要原因。

海王生物屬于醫藥行業細分領域中的醫藥流通企業,業務涵蓋醫藥研發、醫藥工業等板塊,1998年即已上市。中國醫藥商業協會發布的“2022年藥品批發企業主營業務收入排名”顯示,其流通規模位居全國第8名。

2018年以來,海王生物凈利潤持續萎縮。2022-2023年,其連續兩年巨額虧損,虧損面從10.27億元直接擴大到了16.9億元。

2023年,其資產規模為323.05億元,總營收為364.19億元。龐大的資產體量背后,實則背負著高額債務。iFinD數據顯示,2018年至2024年第一季度,海王生物的資產負債率介于80.93%-86.94%,銷售凈利潤率最高僅1.9%(表2)。

海王生物的業績不佳,源自多個方面。

一是國家推行藥品采購“兩票制”(藥品從藥廠賣到一級經銷商開一次發票,經銷商賣到醫院再開一次發票)之后,大型藥企失去了此前占用經銷商墊付資金的機會。同時,為競爭客戶資源,通常要直接買斷企業中標產品的全部供貨量,這需要投入大量的資金作為預付款。

而另一邊,大型醫藥流通公司也需要承擔原有公立醫院回款周期長帶來的資金壓力。高額的應收賬款導致海王生物的日常運營資金進一步受到擠占,不得不向外大筆舉債。

數據顯示,2018年至2024年一季度,海王生物的應收賬款與應收票據規模連年在200億元左右,占其營業收入規模的50%以上。截至2024年一季度,其應收票據及應收賬款仍然高達186.93億元,占資產規模的57.23%。

公開資料顯示,海王生物曾披露的14項訴訟案件中,有10項是與公立醫療機構之間的買賣合同糾紛案件,其中多是要求對方支付拖欠的應收款項。

二是國家藥品集采的落地,醫藥流通中間環節減少,藥品耗材價格進一步下降,海王生物的毛利空間進一步壓縮。

三是為擴大商業版圖、建立規模優勢,海王生物曾于2016-2018年頻頻對外并購。據統計,2016-2018年,其先后收購了78家標的。大量的收購不僅令海王生物負債高企,也形成了不小規模的商譽(表2)。

受疫情影響,海王生物旗下部分子公司計提了大額商譽減值損失。2021年末,海王生物商譽高達23.29億元,2022年末計提商譽減值后,截至2024年第一季度,其商譽降至8.63億元。

此外,由于資金緊張,海王生物部分現有產品品種出現斷貨、缺貨的情況,其部分醫院保供不足,出現業務流失的情況,因此,銷售規模下降。

海王生物曾于2023年12月公開表示,對比同行業幾家國資背景的公司,其利潤率偏低的主要原因在于,作為民營企業融資成本偏高,且客戶主要是公立醫療機構,應收賬款的平均賬期為6個月左右,庫存周轉天數超過1個月,扣除上游應付款賬期,公司實際經營性資金占用超4個月,這也導致資金周轉效率降低,從而進一步影響利潤率。

03

耐心資本加持,能否脫離困境?

事實上,隨著央國企密集撿漏優質資產,國資入主后獲得重生的藥企為數不少,包括康恩貝(600571)、廣譽遠(600771)、康美藥業(600518)、太龍藥業(600222)、佛慈制藥(002644)等。

由于昔日核心產品丹參川芎嗪注射液被列為重點監控用藥目錄及國家醫保目錄調整,康恩貝2019年的歸母凈利潤直接為虧損3.46億元。2020年5月,康恩貝易主浙江省中醫藥健康產業集團,成為浙江省國資系統首個落地的混改企業。

國資入主后,康恩貝通過甩“包袱”,剝離低效及無效資產,聚焦主業經營。2023年末,其歸母凈利潤達5.92億元,同比增長65.2%。

2019至2021年,知名中藥品牌廣譽遠的營業收入、凈利潤和扣非凈利潤連續三年下滑,幅度超過23%,凈資產也減少超過15%。2021年,山西省國資委通過旗下的神農科技抄底,取得了廣譽遠的控股權。2023年末、2024年一季度,廣譽遠的歸母凈利潤分別為0.9億元、041億元,分別同比增長136.03%、49.61%。

2022年1月,因A股史上最大財務造假案深陷輿論旋渦的康美藥業引入廣藥集團參與重整,后者通過旗下公司聯合其他社會資本合計出資65億元,以持股29.9%成為康美藥業第一大股東。

在廣藥集團的主導下,康美藥業不良資產及大量非主營業務被剝離,管理層大換血,目前已扭虧為盈。截至2023年末,康美藥業實現歸母凈利潤1.03億元。7月4日,ST康美藥業股票成功摘帽,由“ST康美”變更為“康美藥業”。截至7月30日,康美藥業市值264.8億元。

公開資料顯示,絲紡集團是廣東省省屬國有企業。廣新控股持有絲紡集團100%股權,廣東省人民政府、廣東省財政廳分別持有廣新控股90%和10%的股權,因此,廣東省人民政府是絲紡集團的實際控制人。

海王生物公告稱:“本次發行完成后,公司的資產總額與凈資產額將同時增加,資金實力得以提升,營運資金更加充裕;公司的資產負債率將有所降低,資產結構將更加穩健,有利于減少財務費用,降低財務風險,提高償債能力”。言下之意,廣東國資的出手對于海王生物解決財務困境,大有裨益。

醫藥一直是國家重點支持的戰略性新興產業之一,也是國有資本重點布局方向。如今,海王生物已獲得耐心資本的加持,在對賭協議的倒逼下,其能否涅槃重生呢?

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區華富街道蓮花一村社區皇崗路5001號深業上城T1棟59樓